*Letzte Aktualisierung: 30.07.2023*

In diesem Beitrag möchte ich dir zeigen, wie ich persönlich mein Geld anlege. Vielleicht willst du es ja genau so machen oder findest noch den ein oder anderen Tipp, den du für dich verwerten kannst. Ich kann mir auch gut vorstellen, dass du überrascht sein wirst, wie einfach ich das handhabe.

Als zunächst einmal gilt: simpel und langweilig sind echte Qualitätsmerkmale. Nicht unbedingt bei der Partnerwahl, aber bei der Geldanlage gilt das auf alle Fälle. Diese zwei Eigenschaften wirst du auch in meiner privaten Geldanlage wiederfinden.

Im Prinzip beruht die Verdienstmöglichkeit in der Finanzbranche unter anderem darauf, dass der Privatanleger möglichst viele Produkte kauft. Deswegen werden immer wieder neue Produkte erschaffen – mit zweifelhaftem Mehrwert. Dieses Konzept findest du auch bei den Indexfonds: Da ETF’s so beliebt sind, aber die Gewinnmargen für die Herausgeber eher gering sind, werden immer wieder neue exotische ETF’s auf den Markt geworfen, die mit höheren Gebühren mehr Einnahmen generieren sollen. Deswegen verliert man im ETF-Dschungel (zusammen mit dem harten Wettbewerb) mittlerweile komplett den Überblick.

Meiner Meinung nach reicht 1 einziger ETF wirklich aus – vorausgesetzt natürlich eine entsprechende Diversifizierung. Und das nervige Rebalancing entfällt bei meiner Strategie auch. Es gibt ja nur einen ETF.

Hierzu ein kleines Anschauungsbeispiel: Gerade bei kleinen Sparraten sind die Kosten für zusätzliche ETF’s oft unverhältnismäßig hoch. Einige Banken (nicht die Discount-Broker, die ich nur bedingt empfehle) verlangen eine Mindesttransaktionsgebühr von beispielsweise 1,5 € pro Sparplan pro Monat. Bei einer Sparrate von 50 € entspricht dies also 3 %. Allein damit sich dieser Schritt lohnen würde, müsstest du also erstmal eine ordentliche Überrendite erwirtschaften. Selbst mit empirisch nachgewiesenen Kapitalmarkfaktoren als Rendite Booster ist dies eher unrealistisch! Im Endeffekt verdient auf diese Art und Weise meistens nur die Bank.

Im Prinzip hast du 2 Möglichkeiten: Renditemaximierung (also im Sinne von Aktienauswahl und Portfolioallokation) und/oder Kostensenkung. Meistens ist letzteres vielversprechender, weil die zu erwartenden Rendite mit viel Unsicherheit verbunden ist.

Die Sache mit den Kosten ist aber gar nicht so einfach zu beantworten. Die Wahl des Anbieters bei dem du dein Geld anlegst, ist nicht viel unwichtiger als das Anlageprodukt selbst.

In den letzten Jahren sind vor allem Discount-Broker und Fintech-Unternehmen aus der Erde gesprossen, die eine Sparplan Geldanlage teilweise zum Nulltarif anbieten. Namen nenne ich hier aber lieber einmal keine … In den zahlreichen Erfahrungsberichten zeichnet sich aber mitunter ein sehr „durchwachsenes“ Bild ab: Allen voran schlechter Service der gar nicht oder erst nach Wochen antwortet und auch von Fehlbuchungen oder falschen Orderausführungen war in den Erfahrungsberichten zu lesen … Ich kann das weder bestätigen noch dementieren, weil ich kein Konto bei Anbietern führe, die nicht schon lange Zeit auf dem Markt etabliert sind (und will auch niemanden schlecht reden), aber wenn es stimmen sollte, dann wäre es bezüglich der Geldanlage auf lange Sicht oder sogar der Altersvorsorge sicherlich ein Fall für „nochmal überdenken“. Meiner Meinung nach kann man auch an der falschen Stelle sparen.

Meine Strategie

Was habe ich also gesucht? Einen seriösen/etablierten Anbieter bei dem ich durch meinen einzigen ETF auf Basis eines kostenlosen Depots die Kosten im Zaum halte, bzw. vorübergehend auf 0 drücke, bei gleichzeitiger Renditemaximierung.

Zunächst hatte ich die Kosten in meiner Betrachtung etwas ausgeklammert (aber natürlich trotzdem im Blick behalten) und habe mir das Online Angebot der Frankfurter Sparkasse (1822direkt) ausgesucht. Einfach weil mir der Service sehr wichtig ist. Ich habe auch gleich einmal angerufen und bin mit dem Sparkassen-Mitarbeiter das Leistungsverzeichnis durchgegangen. Es ist sofort (ohne nervige Telefonschleife) jemand erreichbar gewesen und der Service Mitarbeiter war auch sehr kompetent. Ein absoluter Pluspunkt. Die Kosten pro Sparplanausführung liegen bei 1,5 % (mind. 1,5 €) und der Rest (Depot + Tagesgeldkonto als Verrechnungskonto) sind kostenlos. Alles in allem ist das Angebot gut, finde ich.

Ich hatte den unterschriebenen Depotantrag schon auf dem Schreibtisch liegen, aber der Reiz, die Kosten noch weiter zu drücken, ging mir nicht aus dem Kopf.

Wieso ist es so wichtig bei einem langfristigen Sparplan die Kosten zu drücken? Gerade bei einem Sparplan der auf lange Zeit angelegt wird, macht der Zinseszins-Effekt einen enormen Unterschied. Zweites kleines Anschauungsbeispiel: Wenn ich 40 Jahre lang 200 € monatlich spare, komme ich bei einem Zinssatz von 4,5 % auf ein Endvermögen von ca. 263.000 €. Bei einem Zinssatz von 6 % wären es schon 383.000 €.

Also habe ich weiter recherchiert und mit der ING DIBA (man erinnere sich an Dirk Nowitzki) eine sehr große Direktbank gefunden, die den Sparplan den ich möchte, zum kompletten Nulltarif anbietet. Erstmal habe ich den Haken gesucht, wie das funktionieren kann (die Bank hat Aufwendungen und der Kunde bezahlt nichts), aber laut Mitarbeiter der ING DIBA werden im Hintergrund Provisionen (die sich aus der TER Gebühr speisen) seitens des ETF-Anbieters für die Vermittlung an die Bank bezahlt, ohne dass der Kunde in die Tasche greifen muss. Auch recht. Ein großer Nachteil bei so Aktionsangeboten ist natürlich, dass man nie genau weiß, wie diese zeitlich befristet sind. Laut ING DIBA Geschäftsführung ist das Angebot allerdings als dauerhaft angelegt. Na ja, mal sehen. Falls die Kosten nach dem Aktionszeitraum auf das normale Kostenniveau überführt werden (dies wären 1,75 % Ausführungskosten; also sogar etwas teurer als bei der 1822direkt) würde ich mein Depot übertragen. Deshalb finde ich es auch vertretbar, wenn man gleich bei der Sparkasse anfängt.

Ich habe mich nun einmal für die ING DIBA entscheiden.

Hier auch noch einmal die Links für die Depoteröffnung:

(Ich arbeite übrigens weder für die Sparkasse noch für die ING DIBA, falls das jetzt dein erster Gedanke gewesen sein sollte. Das war das Ergebnis einer neutralen Recherche. Mit der Spaßkasse und den Niederländern habe ich wirklich nichts am Hut. Es gibt natürlich auch andere seriöse Banken, die mit einem ähnlichen Angebot aufwarten)

1.5 ETF-Sparplan

Ich habe mir also ein Depot angelegt und einen Sparplan gekauft (welchen genau kommt weiter unten). Das kostet mich nichts bei der ING DIBA und bei der Sparkasse würde es pro Monat 1,5 % des Anlagebetrags kosten. Bei der 1822direkt wären das bei einem Sparplan von 200 € also 3 € pro Monat. Auch noch ein guter Preis finde ich und kann teilweise fast schon mit den Discount-Brokern mithalten und das mit entsprechend etabliertem Broker. Was mir noch wichtig war, war die Voraussetzung, dass die Kosten unabhängig von meinem Anlagevolumen sind. Also sofern sich der Leistungskatalog der Sparkasse/ING DIBA nicht ändern sollte, bezahle ich die max. 3 € pro Monat auch noch in 40 Jahren, wenn mein Guthaben hoffentlich mindestens 400.000 € beträgt.

Ich hatte auch noch andere Vermögensberater telefonisch kontaktiert, inklusive Robo-Adviser. Bei anderen Anbietern zahlt man teilweise übrigens eine Gebühr auf das durchschnittliche Vermögen und nicht auf die Sparplanausführung (dies trifft insbesondere Robo-Adviser). Das muss man sehr aufpassen: Wenn dein Sparplan-Depot irgendwann in der Zukunft auf 500.000 € angestiegen sein sollte, dann wären das bei 0,9 % Kosten satte 375 € pro Monat.

Wichtig ist an dieser Stelle: Wenn du alles selber machst, kannst du enorme Kosten sparen und es ist wirklich nicht schwierig!

Bei mir sind es nur 3 € pro Monat – unabhängig vom Anlagebetrag. Ich finde meinen Weg viel besser.

An dieser Stelle habe ich im Rahmen einer Altersvorsorge sehr weit in die Zukunft gedacht.

Wichtig ist, dass Du nichts anderes kaufst als den ETF-Sparplan, weil der normale Aktienhandel ist wie auch bei meinem Anbieter (comdirect) bei beiden Anbietern eher teuer. Also alles noch im Rahmen des Normalen für einzelne Aktienkäufe, aber für Vieltrader gibt es sicherlich bessere Lösungen.

Damit bin ich sicherlich kein beliebter Kunde, aber mein Mitleid für die Finanzbranche hält sich sowieso in Grenzen.

Was ich nun kaufe

So, kommen wir nun mehr zum Inhaltlichen. Klassischerweise kauft man den MSCI World-Aktienfonds, wenn man nur einen ETF Sparplan besitzt. Allerdings kaufe ich den streng genommen nicht, sondern eine Variante davon, nämlich den:

iShares MSCI World ESG Enhanced UCITS ETF USD (Acc) mit der ISIN: IE00BHZPJ569 und WKN: A2PCB4

Also einen nachhaltigen ETF. Wieso?

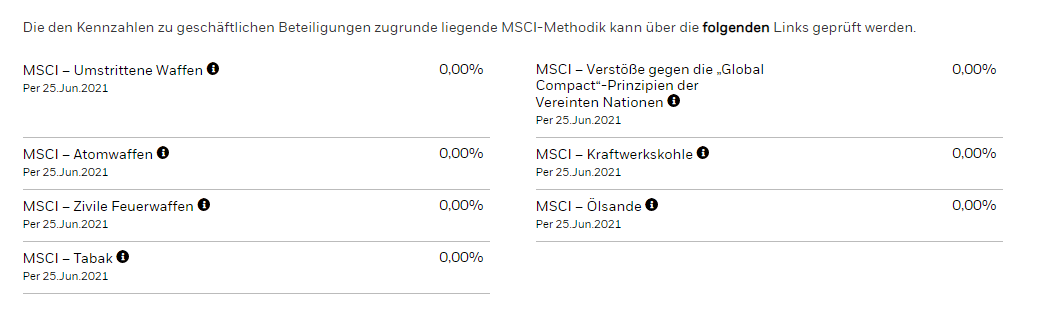

Als ich akribisch die Verkaufsprospekte von den „normalen“ MSCI World Indices durchgegangen bin, habe ich schon Magenschmerzen bekommen. Da ist wirklich alles drin: von Atomwaffenherstellung bis Splitterminen. Es wird sogar unterschieden in konventionelle Feuerwaffen und kontrovers diskutierte Waffen, also Chemiewaffen und Streubomben etc. Das erkennst du bei der ETF-Suche manchmal an dem Zusatz „ex controversial weapons“. Das heißt die zivilen Feuerwaffen sind im Prinzip immer dabei, aber die anderen werden dann ausgeschlossen. Das wollte ich dann doch nicht kaufen.

„Mein“ ETF ist frei von alldem:

Ich will hier jetzt nicht den Moralapostel spielen. Ich habe den Beitrag lediglich eben unter dem Gesichtspunkt „wie ich persönlich investiere“ geschrieben und nicht mit der Intention „was du machen solltest“.

Aber zurück zu dem ETF: Dieser hat alle meine Auswahl-Kriterien erfüllt: großer Fonds (>1 Milliarde US-Dollar Volumen), niedrige Kosten (TER=0,2 %), Replikationsmethode (physisch-sampling), ausreichend diversifiziert (>1000 Aktien) und thesaurierend.

So, das war es auch schon fast.

Was noch? Man wird ja heutzutage fast genötigt, noch einen verheißungsvollen Schwellenländer ETF im Portfolio zu halten. Wenn du das auch möchtest, dann würde ich den breit diversifizierten nachhaltigen Schwellenländer ETF (ISIN: IE00BFNM3P36) noch mit 20-40 % mit aufnehmen. Allerdings haben die meisten großen Unternehmen sowieso Niederlassung in Schwellenländern, von daher ist es – meiner Meinung nach – nicht zwingend notwendig. Lohnend bezüglich der Faktorprämien (hauptsächlich political risk und size), die sich daraus ergeben könnten, wäre der Schritt aber am ehesten, wenn du ihn bei der ING DIBA (gratis) orderst. Zusätzlich dafür zu bezahlen, könnte je nach Anlagezeitraum sogar renditeschmälernd enden. Zum Beispiel lag die Faktorprämie für „small size“ zwischen 1995 und 2018 bei ca. 1,9 %. Faktorprämien sind übrigens kein Geschenk, sondern du wirst dafür prämiert (ohne Garantie), weil du erhöhte Risiken eingehst („there is no free lunch“). Kleine Unternehmen gehen beispielsweise schneller einmal insolvent als DAX-Dickschiffe.

Fazit

Für 0 € pro Monat kaufe ich einen nachhaltigen gut diversifizierten ETF als Sparplan. Aber auch die Kosten der 1822direkt sind fast vergleichbar mit einem Discount Broker (bei denen man aber fairerweise für dasselbe Geld unbegrenzt handeln kann, aber das möchte ich in diesem konkreten Fall bewusst nicht), aber mit hoffentlich besserem Service bei entsprechender Seriosität. Der Preis ist unabhängig vom Anlagevolumen und das nervige Rebalancing entfällt. Nachhaltige ETF’s haben in der Vergangenheit sogar oftmals besser performt als die konventionellen (empirisch belegt!). Also man hat – unter normalen Umständen – keinen Verzicht, im Sinne einer schlechteren Rendite. Natürlich ohne Garantie für die Zukunft. Die monatliche Investition bei einem Sparplan beträgt typischerweise zwischen 25 € und 500 €. Mein Betrag von 150 € war willkürlich gewählt. Man kann natürlich auch jeden anderen Betrag, der für einen passt, auswählen.

Beachte bitte: Ich habe ausschließlich gezeigt, wo und was ich kaufe und bin nicht darauf eingegangen, wie viel Geld Du in Aktien anlegen solltest, wie ein optimales Portfolio aussieht und welche anderen, weniger risikobehafteten, Alternativen du bei deiner Geldanlage auch noch in Betracht ziehen solltest oder könntest (Anleihen, Immobilien … ).

Zu „meinem ETF“ gibt es übrigens noch einen extra Beitrag, wo ich diesen noch einmal genauer beleuchte.

Wie gesagt, das ist nur das, was ich mache.

Ich verdiene knapp 3000 € netto pro Monat und abzüglich meiner hohen Lebenshaltungskosten (800 € Miete in Frankfurt, 350 € Studienkredit, 300 € Krankenversicherung, 300 € Auto … ) lege ich 150 € pro Monat als Sparplan an. „Vermögen“ habe ich keins (Das könnte bezüglich der Asset Allokation sicherlich komplizierter werden).

Das theoretische Konzept, auf welchem meine Geldanlage basiert, habe ich ausführlich in der Börsenanleitung beschrieben.

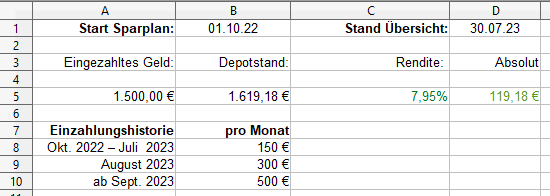

Hier halte ich dich auf dem Laufenden, wie sich die Geldanlage so entwickelt:

Wenn du dasselbe machen möchtest wie ich, aber erst später einsteigst, dann erhöhe meinen monatlichen Beitrag einfach um ein paar Euro und schreib mir, wenn du mich eingeholt hast 😉

Und wie geht es nun weiter? Ganz einfach: Den Sparplan lasse ich bis zu meinem Renteneintritt laufen. Keine Ahnung, wann das sein wird. Aber wenn man irgendwann bis 73 arbeiten muss, dann hätte ich jetzt genau noch 40 Jahre Zeit zum Sparen. In dieser Zeit gibt es nichts Weiteres zu tun.

Sehr entspannend eigentlich. Ich habe vor, den Sparplan bis auf 500 € aufzustocken, aber da muss ich dann erstmal meine Ausgaben kürzen oder mehr verdienen.

Ich kann nicht versprechen, dass ich nicht doch irgendwann noch den nachhaltigen Emerging Countries ETF (den ich oben erwähnt habe) in mein Portfolio mitaufnehme, mit einer Zielallokation von beispielsweise 70 % ESG World und 30 % ESG Emerging Countries. Noch habe ich das nicht getan, weil ich die nicht zu unterschätzende Einfachheit von einem ETF nicht aufgeben möchte. Falls ich mein Portfolio allerdings ändern sollte, werde ich es hier transparent in diesem Beitrag als Update erwähnen. Wie dem auch sei, mit beiden Varianten liegt man auf jeden Fall richtig.

Auf Seite 2 (etwas versteckt unter den Weiterleitungsmöglichkeiten), habe ich dir noch per Screenshot detailliert aufgelistet, wie ich das alles gemacht habe. Für den Falle, dass du es genau so machen möchtest wie ich.

Wie immer freue ich mich natürlich über Kommentare oder Feedback!