* Letzte Aktualisierung: 06.06.2021 *

Motivation

In diesem Artikel erfährst du von mir im Prinzip alles, was du börsenbezogen für deine private Finanzanlage wissen musst. Und es kommt noch besser: Du wirst mit dieser Strategie sehr wahrscheinlich besser abschneiden als der Großteil privater und sogar institutioneller Investoren, Börsenspekulanten und Renditejäger; und auf jeden Fall besser als meine Freunde und ehemaligen Kommilitonen mit Finance Abschlüssen an renommierten Universitäten, die mir regelmäßig berichten, wie sie es schaffen an der Börse durch zu viel Risikobereitschaft Geld zu verlieren. Zudem ist die Strategie zeitsparend, einfach, risikominimierend und nervenschonend. Klingt nach eierlegender Wollmilchsau? Ist es auch.

Die Börsenanleitung ist mein Beitrag dafür, Expertenwissen in verständlicher Sprache der breiten Bevölkerung zugänglich zu machen, um von den Kapitalmärkten profitieren zu können ohne sich teure (oftmals irreführende) Beratung einzuholen. Der Artikel ist recht lang geworden und ich habe viel Hirnschmalz investiert und jahrelange Finanzerfahrung eingebracht; deshalb denke ich, dass es sich wirklich lohnt ihn komplett durchzulesen und du kannst davon Jahrzehnte profitieren und unzählige Stunden sonstige Finanzrecherchen vermeiden. Aber falls du keine Zeit oder Lust hast viel zu lesen (und mir vertraust, dass ich dir die richtige Strategie mitgebe), dann kannst du auch gleich nach unten scrollen und bei der Überschrift „Die erfolgsversprechende Strategie“ weiterlesen oder du machst es einfach genau so wie ich.

Los gehts!

Einleitung

Du solltest nicht nur für Geld arbeiten sondern auch das Geld für dich arbeiten lassen, wenn du gerade nicht arbeitest. Das ist sehr wichtig und Voraussetzung für anhaltenden Wohlstand

Quelle: song_about_summer/stock.adobe.com

Die 2 Zauberwörter heißen „ETF“ und „Sparplan“. Vielleicht hast du das ja schon einmal gehört (falls nicht, keine Sorge wird später noch einmal kurz erklärt). Wichtig ist aber vor allem, dass du nach der Lektüre dieses Artikels auch verstehst, warum dies eine dominante Strategie ist und vor allem wie du sie richtig umsetzt. Am Ende solltest du nicht das Gefühl haben eine 08/15 Methode zu verwenden, weil du dich einfach nicht besser auskennst.

Falls du noch ganz am Anfang stehst und nicht weißt, was eine Börse ist, dann empfehle ich dir diesen Artikel. Mein Mathematik Professor pflegte stets zu sagen: „Für den interessierten Leser“ …

Aktien großer Unternehmen konnten eine jährliche (p.a.) Rendite von 4,2 % vorweisen, während mittelfristige Staatsanleihen (5 Jahre) mit 3,7 % aufwarten konnten. Dahinter folgen die Eigenheime mit 2,6 % und der Geldmarkt mit 2,1 % jährlicher Rendite. Die sogenannte Ersatzwährung und das beliebte Anlageobjekt Gold kann 1975 bis 2016 eine Rendite von 1,4 % p.a. vorweisen. Beachte: Eine kleine Veränderung der Rendite kann über die Jahre einen enormen Unterschied ausmachen.

Quelle: Gerd Kommer, Präsentation: Geldanlage und Altersversorge direkt, Vebraucherzentrale Bundesverband, März 2017.

Wie schneiden die Profis ab?

Wir sollten im Vorfeld 2 Fragen klären:

- Was wissen die Experten (z.B. Fondsmanager oder vielleicht auch gut vernetzte wohlhabende Menschen) mehr über die Zukunft am Aktienmarkt als Otto-Normalverbraucher?

- Kann dieses Wissen gewinnbringend eingesetzt werden oder anders gefragt: Wie rational geht es an den Börsen zu? (logische Schlussfolgerungen helfen wenig in einem irrationalen Umfeld)

zu 1) Dies dürfte wahrscheinlich die größte Hemmschwelle für Börsenanfänger sein:

„Ich habe ja eigentlich keine Ahnung und sollte es dem Finanzprofi überlassen“

Zunächst einmal: Kein Investor (ob privat oder institutionell) hat Informationen, die dir nicht zugänglich sind. Alles andere wäre Insiderhandel und strafbar. Ist doch erstmal beruhigend oder? Zum Insiderhandel gibt es auch immer wieder Schlagzeilen; spontan fällt mir Herr Kengeter (ehemals Deutsche Börse AG ein).

Es ist deutlich einfacher, wenn Sie jemand an die Hand nimmt und den Blick auf das Wesentliche lenkt

Quelle: maridav/stock.adobe.com

Natürlich beschäftigt sich ein Fondsmanager intensiv mit den Unternehmen, die er als Aktien hält, analysiert Bilanzen (bzw. lässt die Research Abteilung analysieren) und berechnet eine ganze Menge Kennzahlen und hat somit einen großen Wissensvorsprung vor Privatanlegern die dafür selbstverständlich wenig bis keine Zeit haben. Aber bringt das überhaupt etwas? Hierzu sollten wir ein Blick in die Statistiken werfen (ich habe ja auch eingangs studienbasiertes Wissen versprochen):

S&P Dow Jones Indices hat in ihrer Mid-year 2018 Studie (Stichtag 30. Juni 2018) „S&P Indices Versus Active Funds (SPIVA) Europe Scorecard“ folgendes Ergebnis veröffentlicht:

- 87,03 % der auf Euro denominierten europäischen Aktienfonds (aktiv verwaltet) schnitten auf 10-Jahres Sicht schlechter ab als der zum Vergleich zugrunde gelegte S&P Europe 350.

- In Deutschland sieht die Situation nicht viel besser aus: 79,65 % der aktiv verwalteten Fonds blieben beim 10-Jahres Zeitraum hinter der Benchmark S&P Germany BMI zurück.

- Es geht aber noch schlimmer: 97,76 % der aktiv verwalteten, auf Euro lautenden US-Aktienfonds schnitten im selben obigen Zeiraum schlechter ab als der S&P 500.

- Global gesehen: 98,93 % der aktiv verwalteten, auf Euro lautenden globalen Aktienfonds schnitten (immer im selben Zeitraum) schlechter ab als der S&P Global 1200.

- Und zu guter Letzt noch die Schwellenländer, aber das Bild ist immer das Gleiche: Hier sind es 98,74 % die dem Vergleichsindex S&P/IFCI hinterher hinken.

Wenn man kürzere Zeiträume betrachtet schneiden die aktiven Fonds nicht ganz so schlecht ab, aber da ich sowieso eine Geldanlage empfehle, die einen Horizont von mindestens 10 Jahren hat, habe ich bewusst die obigen Zahlen präsentiert. Andere seriöse Publikationen wie zum Beispiel von Morningstar kommen zu ähnlichen Ergebnissen. Die Schlussfolgerung ist einfach: Seine Benchmark über einen längeren Zeitraum zu übertreffen ist in den meisten Fällen (gewiss nicht immer) Zufall oder Glück. Aber entscheidend ist vor allem, dass man ex ante nicht weiß, welche aktiven Fonds besonders gut in der Zukunft abschneiden werden und die Performance der Vergangenheit hat keine Aussagekraft.

Da fällt mir gerade noch kurz eine nette Anekdote ein: Vor ein paar Monaten saß ich Freitag Nachmittag nach der Arbeit in einem TGV-Zug (wie kann man so einen Zug bauen?) auf dem Weg von Frankfurt gen Süden und wie es der Zufall so wollte, neben einem jungen Mann, keine 30 Jahre alt, der in einem Fonds-Team eines großen Deutschen Finanzdienstleisters arbeitet. Ich verrate jetzt mal nicht wie das Unternehmen hieß (kleiner Tipp: *LL***z).

Etwas stolz erzählte er mir, wie der Fonds den Markt schlägt; auf meine kritische Rückfrage, ob dies denn auch noch nach den Fondsgebühren der Fall wäre, kam dann schnell nichts mehr …

Wie oben beschrieben, macht der Kauf eines aktiv gemanagten Fonds aufgrund der schlechteren Performance und deutlich höheren Gebühren gegenüber einer passiven Geldanlage (kommt gleich!) keinen Sinn.

Alternative: Selber machen?

Jetzt denkst du vielleicht „okay dann nehme ich einfach das Zepter selbst in die Hand und kaufe eine Hand voll selbst ausgewählter Aktien“. Ist vom Ansatz her sicherlich keine schlechte Idee, aber ich würde dringend davon abraten Einzeltitel (Fachwort: Stockpicking) zu kaufen solange es sich um den langfristigen Vermögensaufbau oder gar die Altersvorsorge handelt. Das Risiko ist einfach sehr hoch. Als aktuelles Beispiel (und es gibt unzählige davon) dient vielleicht die Wirecard Aktie: Als Börsenliebling gefeiert kam es vor ein paar Wochen zum beispiellosen Absturz aufgrund von Bilanzmanipulationen (Ein guter Freund von mir hat 20.000 € verloren und das als Student!).

Auch berühmte Börsenlegenden wie André Kostolany waren davor nicht gefeit, ist er doch selbst zweimal pleite gegangen in seiner 80-jährigen Börsentätigkeit. Er selbst hat einmal gesagt, dass er in 51 % der Fälle richtig lag und mit 49% seiner Entscheidungen falsch und von der Differenz gut gelebt hat. Klingt gut, aber Entspannung hört sich für mich anders an. Um das Thema abzuschließen, möchte ich noch den klassischen Börsenfehler der Selbstüberschätzung ansprechen: 90% befragter Personen geben laut Studien an (manchmal sogar alle) überdurchschnittliche Autofahrer zu sein. Ich bin übrigens auch wirklich davon überzeugt …

In kurzer Zeit an der Börse reich werden? Dafür bracht man viel Glück bei hohem Risiko, auch wenn die Chance vermutlich trotzdem besser sind als im Kasino

Quelle: adimas/stock.adobe.com

Natürlich gibt es mit einzelnen Aktien auch immer die Chance auf das große Geld: Im Jahr 2006 bekam man die Amazonaktie für ca. 20 € (zwischenzeitlich auf ca. 2800 € geklettert). Aber es gibt auch noch spektakulärere Gewinne, die zum Beispiel mit Bitcoins realisiert wurden. Generell ist ein Kauf einzelner Wertpapiere auch zu befürworten um die entsprechenden Erfahrungen zu machen und eventuell auch einfach aus Spaß oder dabei zu sein.

Dieser Beitrag hingegen wurde vor dem Hintergrund einer langfristigen, risikoärmeren Geldanlage – die (zumindest als Beimischung) sogar für die Altersvorsorge taugt – geschrieben.

Ist die Börse rational?

Ich möchte noch ganz kurz auf Frage 2 zurückkommen.

Wieso ist es so schwierig den Markt zu „schlagen“ beziehungsweise outzuperformen?

Es liegt einfach daran (zumindest meiner Meinung nach), dass an der Börse keine Fakten sondern Emotionen gehandelt werden. Ganz runtergebrochen auf das Wesentliche sind es Gier und Angst. Die Börsenlegende Kostolany (mit seiner 80-jährigen Börsenerfahrung) ist der Meinung, dass 90 % des Börsengeschehens Psychologie ist. Bei dieser Gelegenheit möchte ich gerne John Maynard Keynes, den vielleicht bekanntesten Ökonomen zitieren:

„Es gibt nichts, was so verheerend ist, wie ein rationales Anlageverhalten in einer irrationalen Welt“

Schauen wir uns einmal den Tesla Aktienchart an (es gibt bestimmt bessere Beispiele für Börsenirrationalität, aber ganz aktuell ist mir kein besseres eingefallen und Tesla kennen ja auch die meisten):

Tesla Aktienchart zeigt Kursexplosion trotz WirtschaftskriseQuelle: comdirect.de

<Die Tesla-Aktie hat sich folglich innerhalb eines Jahres fast verachtfacht, trotz der allgemein bekannten schwierigen Wirtschaftssituation im ersten Halbjahr 2020 (das ist kein Aufruf zum Zocken!). Sicherlich gibt es mögliche Gründe (Short squeeze), aber solch ein Aktienverlauf hat nichts mir seriösen Fakten zu tun sondern wird durch Emotionen hervorgerufen. Tesla hat keine Zahlen präsentiert, die diesen sprunghaften Anstieg rechtfertigen. Ich sage nicht, dass das Unternehmen jetzt zu teuer wäre, sondern will nur darauf hinaus, dass dieser Ausbruch nicht (logisch) vorhersehbar war und man stets auf dem falschen Fuß erwischt werden kann. Viele berühmten Profianleger(!) haben übrigens viel Geld verloren, weil sie auf fallende Kurse gesetzt haben …

An dieser Stelle möchte ich auch dringend von Börseninstrumenten, die zum Zocken erschaffen worden sind, wie zum Beispiel Hebelprodukte und CFD’s abraten. Der Großteil der Privatanleger verbrennt damit nur Geld.

Die erfolgsversprechende Strategie

Was ist nun die Lösung, wenn Aktien längerfristig am lukrativsten sind, aber sowohl die aktiv gemanagten Fonds sowie eigenes Stockpicking nicht zu empfehlen sind? Die Lösung ist recht banal: Man kaufe einen passiv verwalteten Fonds, nämlich einen sogenannten ETF (=Börsengehandelter Indexfonds) als Sparplan.

Richtig(!) umgesetzt handelt es sich bei dieser Strategie um die risikoärmste Börseninvestition unter Berücksichtigung einer Renditemaximierung.

Die Idee dahinter ist, dass man anstatt die Leistung des Fondsmanager, einfach den „Markt“ kauft, beziehungsweise eine möglichst gute Abbildung davon (genau genommen kann man den Markt nicht kaufen sondern nur ein Produkt, welches dem Markt nahe kommt; manch ein Fondsmanager hat sich schon über den unpräzisen Ausdruck geärgert).

„Sei du selbst der Markt anstatt ihn übertreffen zu wollen“

börsengehandelter + (passiver) Index + Fonds.

1) Im Gegensatz zum aktiv gemanagten Fonds, der in der Regel nur einmal am Tag gekauft oder verkauft werden kann, ist ein ETF jederzeit an der Börse handelbar.

2) Ein Index ist generell eine Art Marktbarometer. Zum Beispiel werden die 30 größten Deutschen Unternehmen im sogenannten DAX zusammengefasst. Ein ETF auf den DAX als Beispiel, bildet die Wertentwicklung der großen Deutschen Unternehmen ab. Im Gegensatz zum aktiv gemanagten Fonds, bei dem der Fondsmanager durch aktives Handeln Aktien auswählt (Stockpicking), wird der ETF passiv verwaltet, das heißt es wird lediglich der Index entsprechend nachgebildet.

3) Fonds gehören zum sogenannten Sondervermögen. Wenn du zum Beispiel einen ETF der Deutschen Bank kaufst und diese geht pleite, bleibt dein Vermögen trotzdem erhalten. Dies ist bei Zertifikaten nicht der Fall (Emittentenrisiko).

Nochmal in anderen Worten: Ein ETF ist eine Art Wertpapier (vergleichbar mit einer Aktie), welches seinen zugrunde liegenden Index (Branchen, Sektoren, Rohstoffe, Regionen … ) 1:1 nachbildet. Daraus resultieren folgende Vorteile: sehr kostengünstig (weil passiv verwaltet), breit diversifiziert (muss nicht, aber meistens), sicher (Sondervermögen), transparent (Sie wissen genau, was sie kaufen), flexibel (börsengehandelt) und innovativ (man kann auch Rohstoffe über ETF’s kaufen, was früher nur über komplizierte Termingeschäfte möglich war).

Interessant zu wissen: Im Jahr 2019 wurde die Marke von 1 Million ausgeführter ETF Sparpläne in Deutschland geknackt. Das investierte Vermögen von Deutschen Privatanlegern beläuft sich im selben Jahr auf rund 25 Milliarden €.

Meines Erachtens ist es noch sehr wichtig zu erwähnen, dass du beim ETF-Kauf auf die Diversifikation achtest: Ein ETF nur auf Wasserstoff Aktien kommt dem Stockpicking gefährlich nahe … und auch dann wenn du mehrere ETF’s kaufst, solltest du Überschneidungen vermeiden (sofern diese ungewollt sind). Beim MSCI World ETF sind zum Beispiel US-Aktien sehr stark gewichtet. Es würde wenig Sinn machen noch zusätzlich einen ETF auf den S&P 500 im Depot zu halten.

Merke: Diversifikation senkt immer das Risiko.

Bitte lass die Finger von sogenannten short und leverage ETF’s, also ETF’s mit denen man auf fallende Kurse setzen kann oder die Indices hebeln kann. Ich habe damit sehr schlechte Erfahrung gemacht und außerdem muss man dafür noch mehrere nicht-triviale Dinge beachten! Langfristig laufen diese ins Minus.

Bevor du jetzt schon loslegen willst, fehlt nur noch der wichtige Hinweis, dass ich einen Sparplan der Einmalanlage vorziehen würde.

Besser Sparplan als alles auf einmal

Mit einem sogenannten Sparplan, kannst du automatisiert monatlich für einen bestimmen Betrag ETF-Anteile kaufen. Wenn du sowieso vorgehabt hast, einen Sparplan anzulegen, dann kannst Du diesen Abschnitt überspringen. Nur ganz kurz: Ich erachte einen Sparplan als essenziell wichtig, um auszuschließen, dass man zu einem ungünstigen Zeitpunkt investiert.

Mehr Zeit für die wirklich schönen Dinge im Leben mit der ETF-Sparplan-Strategie

Quelle: free-licence

(Es ist wissenschaftlich erwiesen, dass ein Sparplan gegenüber einer Einmalanlage keine renditefördernde Effekte hat – in der Regel sogar tendenziell eher schlechter, weil bei langfristig positiven Aktienmärkten eine verzögerte Investition natürlich die Rendite senkt. Den sogenannten Cost-Average-Effekt gibt es also nicht. Mit meinem konstruierten Beispiel möchte ich eher darauf hinaus, dass der Sparplan dir die vielleicht vorhandene Hemmschwelle nehmen kann jetzt zu investieren, weil es egal ist, wo der Aktienmarkt gerade steht und das Market Timing an Bedeutung verliert.)

Ein Sparplan ist wirklich ein tolle Erfindung, denn du kannst damit dein Risiko senken, zu einem sehr ungünstigen Zeitpunkt am Aktienmarkt einzusteigen, wie es beispielsweise bei der Einmalinvestition in einen ETF der Fall sein könnte. Außerdem machst du sogar bei fallenden Kursen Gewinne(!). Vorausgesetzt: a) Du kannst die Abwärtsphase an der Börse aussitzen, was ich dringend empfehle und b) die Kurse wieder in Zukunft über das Ausgangsniveau klettern.

Merke: Während der Startzeitpunkt bei einem Sparplan egal ist, solltest beim Ausstiegszeitpunkt darauf achten, dass die Kurse zu deinen Gunsten stehen.

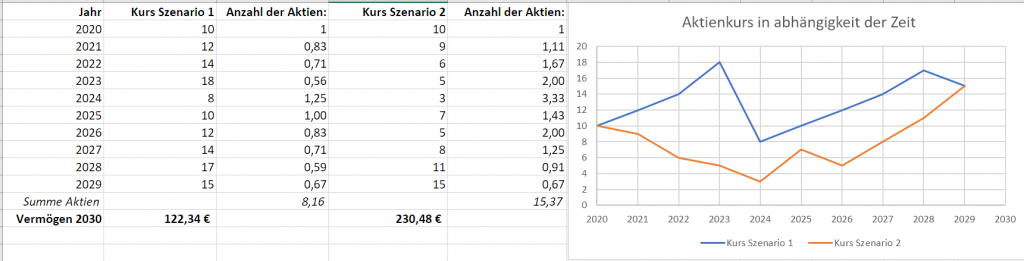

Gewinne bei fallenden Kursen? Wie das gehen soll, zeige ich dir noch kurz an einem fiktiven selbst ausgedachten Kursverlauf per Excel:

In meinem fiktiven Beispiel möchten wir über die nächsten 10 Jahre jeweils 10 € in Wertpapiere investieren (Sparplansimulation). Insgesamt also 100 €. Der Aktienkurs startet mit 10 € und notiert am Ende bei 15 €. Für deine jährlichen 10 € bekommst du je nach Aktienkurs unterschiedlich viel Anteile: Beispielsweise beträgt der Aktienkurs im Szenario 2 im Jahr 2023 genau 5 €, das heißt du bekommst für deine 10 € zwei Aktien. Während du im Szenario 1 im selben Jahren nur 0,56 Anteile bekommst (10 geteilt durch 18). Ich glaube, das Prinzip ist klar, auf was ich eigentlich hinaus will:

Bei einem Kursverlauf (Szenario 2) bei dem es erstmal kontinuierlich bergab geht bevor es wieder steigt, ist dein Endvermögen am höchsten, nämlich insgesamt nach 10 Jahren rund 230 € (15,37*15) und damit mehr als 100 € mehr(!) als in dem Zickzack Szenario 1 und auch mehr, als wenn du eine Einmalanlage getätigt hättest (10 Aktien*15 €=150€). Also wirklich: Gewinne wenn die Kurse steigen und noch mehr Gewinne, wenn sie fallen. Allerdings sollten sie eher kontinuierlich fallen … (Vergleich Szenario 2).

Die Erklärung dahinter ist recht einfach: Du kaufst bei fallenden Kursen immer billig nach. Ein Profitipp wäre es vielleicht sogar im Crash den Sparplan noch zu erhöhen, wenn andere panisch ihre Aktien verkaufen.

Aber denke auch immer an die oben genannte Voraussetzungen: Du musst die Geduld haben alles aussitzen zu können und nicht auf das Geld angewiesen zu sein!

Natürlich berücksichtigt mein Beispiel nicht alle möglichen Rendite Kombinationen und wie gesagt: Hätte ich es nicht so konstruiert, dann wäre sehr wahrscheinlich, wie es historisch der Fall war, die Einmalanlage vorteilhafter. Außerdem hätte ich die Einmalanlage beim Sparplan vergleich derart simulieren müssen, dass beide Portfolien gleich lang durchschnittlich investierbar gewesen wären, sprich die noch nicht investierten Sparraten beim Sparplan müssten von einem anderen investierten Portfolio umgeschichtet worden sein. Aber wie gesagt, es geht mir nur darum, dass du beim Sparplan mit ruhigem Gewissen schlafen kannst. Denn: Wenn die Kurse fallen verlierst du weniger als bei der Einmalanlage und wenn sie langfristig steigen, gewinnst du vielleicht einen Ticken weniger, aber je nach Verlauf stehst du vielleicht sogar besser dar.

Es handelt sich hierbei um die entspannendste Börseninvestition die es gibt.

Typischerweise beträgt ein monatlicher Sparplan auf einen ETF zwischen 25 und 500 €.

Bald hast du es geschafft …

Quelle: Free Licence

Fazit

So langsam komme ich zum Ende und möchte dich daher noch einmal einleitend motivieren: Egal wie alt du bist und was du beruflich machst (und noch nie etwas von der Börse gehört hast), kannst du mit der ETF-Sparplan-Strategie ein souveräner Investor werden, der sich bezüglich der Rendite vor den Finanzprofis nicht verstecken muss. Und all das mit minimalem Aufwand.

Da ETF’s in den letzten Jahren so beliebt geworden sind, gibt es inzwischen auch fast unendlich viele und die Auswahl ist nicht einfach.

Ich möchte dir deswegen gerne ETF’s auf verschiedene Asset-Klassen vorstellen, die ich selber besitze oder kaufen würde (Es sind keine gesponserten ETF’s oder ähnliches. Ich habe diese nach Kriterien, welche mir persönlich wichtig sind, ausgewählt). Beachte: Diese sollen als repräsentatives Beispiel dienen und stellen keine Anlageberatung oder in sonstiger Form eine Aufforderung zum Kauf dar.

Bei der Portfoliozusammenstellung entscheiden sich viele Menschen für einen „risikolosen“ Anteil (bestehend aus festverzinslichen Wertpapieren etc.) und einem risikobehafteten Anteil (wie zum Beispiel Aktien). Das muss man nicht, aber falls doch, möchte ich noch erwähnen, dass sich meine Ausführungen hier in der Börsenanleitung ausschließlich auf den risikobehafteten Anteil beziehen. Ein kleines Beispiel: Du entscheidest dich z.B. für 40% sichere Staatsanleihen und einem 60%igen Aktienanteil in deinem Portfolio. Dann könntest du mit den 60% der verfügbaren finanziellen Mitteln eine der repräsentativen ETF Zusammenstellungen (siehe unten) kaufen.

Um einen ETF-Sparplan überhaupt kaufen zu können, brauchst du ein sogenanntes Depot. Falls du noch keins haben solltest, dann kannst du auf einen der Banner unten klicken und eines eröffnen (falls du es nicht siehst musst du deinen Werbeblocker deaktivieren). Falls du lieber einen anderen Anbieter auswählen möchtest, dann gehe doch auf die Depotübersicht und such dir einfach einen aus (Hinweis: Falls du noch kein Depot hast und eines eröffnen möchtest, darfst du das gerne über unsere Links tun, da ich dafür eine Provision bekomme. Für dich enstehen selbstverständlich keine Mehrkosten. In diesem Sinne Vielen Dank). Die Sparpläne auf die ETF’s, die ich weiter unten als repräsentative Beispiele nenne, bekommt man – meiner Recherche zufolge – alle bei Scalable Capital. Ich habe dir aber noch weitere Depotanbieter aufgelistet, die ich noch ganz kurz kommentiere:

1) Bei Trade Republic bekommst du alle der unten genannten Sparpläne, außer den Vanguard S&P 500 UCITS ETF (ISIN: IE00B3XXRP09). Aber das macht nichts, weil du ja einfach den thesaurierenden nehmen kannst.

2) Bei Flatex habe ich alle ETF’s als Sparplan gefunden außer den Gold ETF.

Welche ETF’s kaufen?

1) Welt: Der Klassiker hier ist der MSCI World Index. Er beinhaltet ca. 1600 Unternehmen aus 23 Industrieländern und deckt ca. 85% der Marktkapitalisierung der Industrieländer ab. Es ist somit ein sehr breit diversifizierter ETF und kommt als alleiniger Vertreter in einem Portfolio in Frage (siehe unten „Portfolio Ideen“). Mit knapp 67% sind die USA allerdings sehr stark gewichtet. Nicht viel falsch machen kann man eigentlich mit dem iShares Core MSCI World UCITS ETF USD (Acc) mit der ISIN: IE00B4L5Y983. Mit ca. 21 Mrd. € Fondsvolumen ist er auch ein echtes Schwergewicht. Den MSCI World gibt es in verschiedenen Varianten, zum Beispiel auch inklusive Schwellenländern! Nachhaltige Alternative: iShares MSCI World ESG Enhanced UCITS ETF USD (Acc) mit ISIN: IE00BHZPJ569.

2) USA: ETF’s auf die großen US-Indices gibt es natürlich wie Sand am Meer. Ich habe mir mal sowohl einen thesaurierenden (Dividendenerträge werden reinvestiert), als auch einen ausschüttenden ETF herausgepickt: Nämlich den iShares Core S&P 500 UCITS ETF (Acc) mit der ISIN:IE00B5BMR087 und den Vanguard S&P 500 UCITS ETF (ISIN: IE00B3XXRP09). Letzterer schüttet die Dividendenerträge quartalsweise aus – so ein kleines „Geldgeschenk“ ist ja auch immer nett …

3) Europa: Hier würde ich persönlich als Basis auch einen breit aufgestellten Index nehmen, zum Beispiel den iShares STOXX Europe 600 UCITS ETF (DE) (ISIN: DE0002635307). Dieser investiert in 600 europäische Aktien, ist allerdings ein ausschüttender Fonds (was ja kein Nachteil ist, aber wenn du deine Dividendenerträge gleich wieder reinvestieren möchtest, musst du nach einem thesaurierenden Fonds suchen).

4) Schwellenländer: Der MSCI Emerging Markets Investable Market (IMI) (ISIN: IE00BKM4GZ66) investiert in ca. 2940 Aktien und ist mit rund 12 Mrd. € wieder ein sehr großer Fonds. Ein großer Fonds hat generell den Vorteil, dass er seltener mit anderen Fonds verschmolzen oder gar aufgelöst wird. Mit 0,18% ist die Gesamtkostenquote durchaus attraktiv. Nachhaltige Alternative: iShares MSCI EM IMI ESG Screened mit ISIN: IE00BFNM3P36.

5) Gold: Ein weiterer „ETF“ aus dem Hause Blackrock (Herausgeber von ‚iShares‘) könnte interessant sein: Der iShares Physical Gold ETC mit der ISIN: IE00B4ND3602. Mit knapp 13 Mrd. € Fondsvolumen handelt es sich um einen recht großen ETC (ist ja ein Rohstoff), der bei Scalable Capital sogar sparplanfähig ist. Die Gesamtkostenquote (=TER) kann sich mit 0,19% auch sehen lassen.

Im Nachhinein fällt mir auf, dass ich fast ausschließlich iShare-ETFs genannt habe, was einfach daran liegt, dass diese ETF’s sehr groß sind und dies bei mir ein wichtiges Kriterium war.

Portfolio-Strukturierung

Zu guter Letzt noch einige Ideen, wie man sein Portfolio gestalten könnte. Es sind Aufteilungen, die ich persönlich als sinnvoll erachte, aber eher aus der Intuition heraus als wissenschaftlich geprüfte Asset Allocation (nur so als Warnung):

a) 100% MSCI World: Wie oben angedeutet, ist der MSCI World ETF so breit aufgestellt, dass er für ein Portfolio eigentlich ausreicht. Viele haben den MSCI World als einzigen ETF im Portfolio liegen. Der Vorteil ist ein sehr geringer Arbeitsaufwand und eine übersichtliche Anlage. Für viele ist das sicherlich die am einfachsten umzusetzende Lösung. Den MSCI World gibt es übrigens auch in verschiedenen Ausgestaltungen (zum Beispiel auch inklusive Schwellenländer).

b) 70% MSCI World, 30% Europa: Wie schon erwähnt, ist der MSCI World sehr USA-lastig. Wenn man diesen Anteil etwas reduzieren möchte, kann man ruhig den breit aufgestellten STOXX Europe 600 beimischen. Die Prozentzahl ist nur ein grober Richtwert.

c) 50% MSCI World, 20% Europa, 15% Schwellenländer, 15% Gold: Ist sicherlich keine schlechte Kombination … nochmal etwas breiter diversifiziert als b) und eventuell sind die stark wachsenden Schwellenländer noch renditefördernd (kann sein, muss aber nicht!). Der Goldanteil dient der Stabilisierung (obwohl man die Volatilität, also die Schwankungen, von Gold nicht unterschätzen sollte). Gold entwickelt sich auch oft entgegengesetzt zu Aktien und erhöht somit die Diversifikation und bringt zusätzliche Sicherheit.

d) 70% MSCI World, 20% Schwellenländer, 10% Gold: Mal eine Variante ohne extra Europa.

e) 40% MSCI World, 20% Europa, 40% Schwellenländer: Eine etwas risikofreudigere Portfolio Variante, aber für mein Dafürhalten noch völlig vertretbar. Ich hatte den Text noch von einem weiteren erfahrenen Börsenexperte Korrekturlesen lassen und er war der Meinung, dass er risikofreudigere Beimischungen wie hier die Schwellenländer auf 30% begrenzen würde, aber ich hab es trotzdem einmal so belassen. Wie gesagt, diese Variante für risikoaffine Anleger!

Ihr seht, eurer Fantasie sind (fast) keine Grenzen gesetzt. Aber bitte nicht ein Portfolio mit, zum Beispiel, nur Gold und Schwellenländer zusammenstellen oder ähnliche wenig diversifizierten eher risikoreichen Varianten. Allerdings fallen bei mehreren ETF’s in der Regel auch zusätzliche Gebühren an. Hier muss man dann in Abhängigkeit von den Sparraten abwägen, ob sich dies lohnt. Natürlich gibt es auch ETF’s auf Anleihen, Rohstoffe (außer Gold), Immobilien … Die obigen Varianten sind selbstverständlich nur eine kleine Vorschau an Möglichkeiten.

Man könnte auch überlegen, einen ETF auf Euroraumländer (statt Europa Länder) zu kaufen, da man dann das Währungsrisiko ausschließt indem man keine Wechselkurse hat. Das ist allerdings dann schon eine sehr perfektionierte Herangehensweise, insbesondere da Wechselkurse sich über längeren Zeitraum auch wieder mehr oder weniger ausgleichen sollten. Außerdem agieren viele Unternehmen global, sodass beim Aktienmarkt eine Währungsabsicherung oftmals keinen wirklichen Sinn macht.

1) Falls du kein Depot (notwendig für die Aufbewahrung von Wertpapieren) besitzt, musst du zunächst eines eröffnen (siehe „Fazit“ oben).

2) Suche dir einen oder mehrere ETF’s aus, die sich jeweils nicht überschneiden, falls dies nicht gewollt sein sollte. Außerdem sollten die ETF’s breit diversifiziert sein und eventuell mehrere Anlageklassen abdecken (es müssen nicht nur Aktien ETF’s sein sondern man könnte durchaus auch noch etwas Gold beimischen).

3) Überprüfe wie viel Geld du monatlich zum Investieren „übrig“ hast (Geld auf das du 10 Jahre verzichten kannst) und lege mit einem Teil davon einen oder mehrere monatliche Sparpläne an.

4) Warte mindestens 5-10 Jahre (je länger desto besser – auch 50 sind möglich) und verkaufe frühestens wenn die Kurse zu deinen Gunsten stehen, du also deutlich in der Gewinnzone bist.

Am Ende möchte ich dich generell noch einmal für deine Eigenverantwortung beim Thema Geldanlegen sensibilisieren: Wie du weiter oben erfahren hast, gibt es im Prinzip keine Fachleute für die Aktienauswahl – es kann dir niemand abnehmen. Es gibt höchstens Fallstricke wie zum Beispiel mangelnde Diversifikation, welche es zu vermeiden gilt. Mit breit gefächerten ETF’s solltest du gut aufgestellt sein und der Sparplan eliminiert das falsche Markttiming. Dennoch können auch Sparpläne wenn es sehr schlecht läuft mehrere Jahre negativ rentieren. Treffe aktiv deine Entscheidung und stehe dazu.

Falls du schon Sparpläne auf ETFs besitzen solltest oder jetzt gekauft hast, macht es Sinn sich nach einiger Zeit mit dem Thema „Rebalancing“ auseinanderzusetzen, aber das würde an dieser Stelle jetzt zu weit führen. Außerdem könntest Du dich auch in das Thema „Faktorprämien“ (auch manchmal als smart-Beta oder einfach Risikoprämien bezeichnet) einlesen: Es ist wissenschaftlich erwiesen (empirisch belegt), dass gewisse Faktoren (wie zum Beispiel value premium, size, momentum, volatility … ) durchschnittlich aggregiert über einen längeren Zeitraum höhere Renditen abwerfen als ein Standard ETF-Portfolio. Kann man machen, muss man aber auch nicht unbedingt.

Das war die Börsenanleitung für Faule (die fleißig lesen mussten) und Kluge. Nachdem ich nun wochenlang am Text gefeilt habe, freue ich mich natürlich über eure Kommentare und Bewertung: Wie sieht euer ETF-Depot aus oder kauft ihr doch lieber Einzeltitel? oder schickt mir doch Verbesserungsvorschläge für die Börsenanleitung … ist noch was unverständlich geblieben?

Freue mich natürlich über konstruktive Kritik.