Serie: „Was bewegt die Märkte?“

Teil 1: Wieso fallen und steigen Aktien

Motivation

In Teil 2 meiner Serie über Preisbewegungen geht es, wie versprochen, spannend weiter: Wir schauen uns nun an, was die aktuelle Wissenschaft über das Zustandekommen von Börsenpreisen sagt und widmen uns der Frage, ob es überhaupt möglich ist den Markt systematisch „outzuperformen“ (also wahrscheinlich die für den Leser entscheidende Frage). Wer die Meinung der empirischen Wissenschaft rund um Fama akzeptiert, wird wahrscheinlich nie wieder einzelne Aktien kaufen oder verkaufen. Allerdings gab es dafür auch nur den halben Nobelpreis und Warren Buffett führt sowieso die Wissenschaft ad absurdum. Aber dazu später mehr. Zunächst benötigen wir dazu ein wenig Finanzmarkttheorie (klingt unsexy, aber ist unheimlich spannend). Ich werde mich bemühen, diese Theorie so interessant wie möglich zu vermitteln und habe dafür extra mehrere Stunden Videomaterial gesichtet, auf welches ich zwecks Auflockerung immer wieder kurz zurück greifen werde.

Eugene F. Fama und die Theorie über die Effizienz von Märkten

Die aktuelle Wissenschaft, von der ich in der Einleitung gesprochen habe, ist – im ersten Betrachtungsfall – eigentlich gar nicht so aktuell, aber immer noch gültig und oft bestätigt worden. Die sogenannte „Effizienzmarkthypothese“ die Eugene F. Fama in seinem berühmten Artikel „Efficient Capital Markets, A Review of Theory and Empirical Work“ im renommierten „Journal of Finance“ im Jahr 1970 publizierte (S. 383-417) geistert in der Finanzbranche seit Jahrzehnten wie eine unheilvolle Bedrohung. Bedroht wird hier die Existenzberechtigung und Sinnhaftigkeit der Arbeit von zigtausenden Fondsmanagern und Vermögensverwaltern.

An der Effizienzmarkthypothese scheiden sich die Geister. Hier muss man aber aufpassen: Viele Gegner der Effizienzmarkthypothese versuchen diese nichtig zu reden, aber lassen dann doch meist grundlegendes Verständnis vermissen. Das hört sich dann meist so an: „Die EMH muss doch falsch sein, es gibt doch Aktiencrashs und Blasen“ oder „Die Theorie stammt von den VWL’ern im Elfenbeinturm“. Es wird also schnell emotional. Kurz vorab: Die EMH schließt Aktienblasen per se nicht aus und dass sie in („isolierten“) Universitäten entwickelt wurde tut erstmal nichts zur Sache, solange sie empirisch Gültigkeit besitzt. Ich persönlich bin auch kein Vertreter dieser Theorie, aber dazu später noch ein paar Sätze …

Aber alles der Reihe nach:

Da die Aussage historisch so bedeutsam ist, sollten wir uns die Zeit nehmen und noch das Originalzitat von Fama aus seiner Arbeit in den 70igern zitieren:

A market in which prices always fully reflect all available information is called efficient

und genau diese Effizienz wurde in zahlreichen Studien bestätigt. Hören wir ihm zusätzlich noch kurz persönlich zu, um noch ein Bild vor Augen zu haben:

Die Entstehung der Effizienzmarkthypothese

Wichtig für das Verständnis der Effizienzmarkthypothese (EMH) ist auch der historische Kontext, also aufgrund welcher Rahmenbedingungen die EMH überhaupt erst entstehen konnte: Die Studien die Fama mit seinen Kollegen ausarbeitete waren laut seiner eigenen Aussage erst durch das Aufkommen von Computern möglich. [Der folgende Ausschnitt ist etwas länger und vor allem für das tiefere Verständnis und kann auch übersprungen werden]

Außerdem ist es auch noch einmal wichtig zu verstehen, was so revolutionär an der EMH war: Zum ersten Mail wurde das aktive Investieren kritisch hinterfragt. Bevor die ganzen Studien rund um die Markteffizienz aufkamen, war es hauptsächlich so, dass Fondsmanager unter sich waren und mit ansehnlichen Renditen aufwarteten, aber nie mit einer Benchmark etc. verglichen wurden. Zusätzlich kommt Fama auch sehr sympathisch in diesem kurzen Video rüber, wenn er den Erfolg der empirischen Forschung auch auf den damaligen Chicago Zeitgeist zurückführte und zugibt, dass ihm zu viel Anteil an dem Erfolg zugeschrieben wird, für Dinge die auch von seinen Kollegen stammten.

Die Wahrheit liegt im Detail

Am Ende möchte ich noch ganz kurz auf einen wichtigen Punkt hinaus, der oftmals falsch dargestellt wird, insbesondere auch in der einschlägigen Fachliteratur: Die Abstufungen, die Fama vornimmt (schwach, mittel, stark) sind keine Kategorisierung der Finanzmärke in unterschiedliche Ausprägungen sondern dienen lediglich dazu, die allgemeine Effizienzmarkthypothese anwendbar zu testen. Also ganz wichtig: Fama hat nicht die Frage untersucht, welche unterschiedliche Arten von Effizienzen die Kapitalmärkte annehmen könnten, sondern „lediglich“ drei verschiedene statistische Tests durchgeführt, um die allgemeine Effizienz zu überprüfen. Ein feiner aber wesentlicher Unterschied!

Kann man den Markt systematisch outperformen?

Wir fokussieren uns zunächst noch einmal auf den für die Allgemeinheit interessanten Part: Kann man überhaupt den Markt schlagen? Hier sagt die Wissenschaft ganz klar: Nein! Selbst prominente Gegner der EMH bestätigen dies, da diese Teilfrage tausendfach überprüft worden ist und alle Studien kommen zu dem gleichen Ergebnis. Hören wir kurz rein was Richard Thaler (Professorkollege von Fama in Chicago, Nobelpreisgewinner 2017 und „Gegner“ der EMH) dazu sagt:

Der Mythos der vermeintlich nicht existierenden Aktienblasen

Das Thema Aktienblase/crash möchte ich kurz noch aufgreifen, weil es hier immer viel Missverständnis rund um die EMH gibt. Fama ist bekannt dafür, dass er das Wort Aktienblase nicht ausstehen kann und auch nie verwendet. Hier seine Antwort in einem FAZ Interview:

Solche tendenziell radikalen Aussagen von Fama haben dafür gesorgt, dass es hier oft zu einem Missverständnis kommt. Für Fama’s Definition einer Aktienblase müssen der Start- und der Endzeitpunkt systematisch zuverlässig prognostizierbar sein und das ist bis heute noch niemandem gelungen. Er sagt nicht, dass es theoretisch unmöglich ist, dass es zu irrationalen Preisbewegungen kommt. Um dies zu untermauern, kommt hier noch ein zweiter Interviewausschnitt, folgend von 2 bemerkenswerten und spannenden Videoausschnitten.

Aktienblase und Marktversagen: Ein Anschauungsbeispiel

Der folgende Ausschnitt handelt von Aktienblasen und ist meiner Meinung nach sehr interessant (Dauer: 6 min). Leider kann ich natürlich nicht die ganzen Videos übersetzen, aber es gibt rechts unten im Video die Möglichkeit den Untertitel anzuschalten, was enorm hilfreich sein kann. Gerade das zweite Beispiel ist eigentlich wirklich auch amüsant. Es handelt von einem Fonds mit dem Symbol „Cuba“, der allerdings nichts mit dem Karibik Staat gemeinsam hat und der durch die Decke geht, genau als der damalige Präsident Obama Lockerungen gegenüber Kuba ankündigt.

Fama: Selbstkritik am eigenen Modell

Wir wollen aber auch noch einmal kurz reinhören, wo Fama persönlich schwächen in seinem Modell ausmacht und bis dato nicht erklärbare Ineffizienzen erkennt:

Persönliche Handlungsempfehlung

Es gibt übrigens auch viele prominente Ökonomen, allen voran Robert J. Shiller, Paul Krugmann, Paul Samuelson, Grossmann und Stiglitz, Daniel Kahnemann und Amos Tversky, welche die EMH anzweifeln oder zumindest andere Erklärungsansätze für die Bildung von Preisen auf den Märkten vertreten. Eventuell kann ich einige in Teil 3 meiner Serie aufgreifen, aber an dieser Stelle würde es mal wieder den Rahmen sprengen. Aber bitte verwechsle nicht die akademische Diskussion, die sich meist mit der Frage beschäftigt „bis zu welchem Grade die Märkte effizient sind“ mit der praktischen Implikation, dass sie dennoch empirisch untersucht nicht outperformbar sind. Das wird gern oft zusammengewürfelt. Noch einmal anders ausgedrückt: Selbst wenn sich irgendwann herausstellen sollte, dass die Märkte in Wahrheit nur 70% effizient sein sollten, bringt es dir in erster Linie nichts, weil diese 70% (willkürlich Zahl!) ausreichen, um die Märkte effizient genug erscheinen zu lassen, sodass sich keine Arbitragemöglichkeit et cetera findet. Und noch einmal: Nicht vollständige Finanzmarkteffizienz ist nicht zwangsläufig eine Begründung für die Möglichkeit Überrenditen aus aktivem Trading zu erwirtschaften. Es gibt kein schwarz-weiß.

Schlussfolgerung aus der Effizienzmarkthypothese

Fazit 1: Die Schlussfolgerung rund um Fama’s nobelpreisgekrönte Effizienzmarkthypothese muss ganz klar lauten: „Verschwende“ keine kostbare Lebenszeit mit stundenlanger Aktienrecherchen und Trading, sondern kaufe einen passiven Indexfonds (so wie ich es übrigens auch in der Börsenanleitung beschreibe). Alles andere sei nur vergebene Liebesmühe und der Aufwand steht im keinem Verhältnis zum Nutzen, ganz im Gegenteil, er wird dir sogar wahrscheinlich, renditemäßig betrachtet, schaden. Diejenigen Investoren die es nachhaltig (über einen längeren Zeitraum) schafften die Märkte zu schlagen (kommt noch!) kann man an einer Hand abzählen und selber dazu gehören ist extrem unwahrscheinlich. Außerdem sind diese Fonds ex ante nicht erkennbar und die Wahrscheinlichkeit einen super Fonds zu erwischen ähnelt einem Münzwurf (und wenn man zusätzlich noch Pech hat erwischt man einen schlechten Fonds, dh. man bezahlt Geld um schlechter abzuschneiden als der Markt). Nochmal anders ausgedrückt: Wenn man alle Daten aller Investoren weltweit (privat und institutionell) auswerten könnte, würde man gemäß der EMH eine Schaubild bekommen, welches sehr stark einer Normalverteilung ähnelt. Es regiert also das Gesetz der Wahrscheinlichkeiten und nicht das des Könnens.

Last man standing: Warren Buffett

Der Meister höchstpersönlich: Warren Buffett!Quelle: Kent Sievers/shutterstock.com

So, nach dem fast schon erdrückenden Übergewicht seitens der Wissenschaft, kommt jetzt aber auch noch eine gute Nachricht, für all diejenigen, die ihre Aktien gerne selber auswählen: Es gibt einen Mann der nicht unterzukriegen ist und über Jahrzehnte eine Rendite erwirtschaftet hat, die so außergewöhnlich ist, dass die komplette Effizienzmarkthypothese in Zweifel gezogen werden kann. Ohne Warren Buffett sähe es übel aus im Lager der Verfechter des Stockpickings.

Die Rendite von Warren Buffett

Warren Buffett kennen fast alle und die meisten haben ein grobe Ahnung davon, wie Warren Buffett Aktien auswählt, beziehungsweise zumindest, welche Aktien er schon gekauft hat. Ich möchte an dieser Stelle gar nicht seine Lebensbiografie oder seine Finanzgrundsätze wiedergeben, sondern hauptsächlich seine Erfolge quantitativ (also die Rendite) näher analysieren. Ich habe auch beim googeln festgestellt, dass es hierzu nicht allzu viele hilfreichen Artikel gibt. Meine Ausführungen beziehen sich allesamt auf die Studie: Buffetts Alpha, Frazzini, Kabiller, Pedersen, Financial Analyst Journal, 2018 74(4), S.35-55. Ich verzichte hier im informellen Rahmen mal auf eine ordentliche Harvardzitation. Einige Abschnitte und Sätze sind sinngemäß oder wörtlich aus der Studie entnommen.

Kurz vorab: Ich finde es von zentraler Bedeutung zu erwähnen, dass Warren Buffett kein gewöhnlicher Fondsmanager ist, der Aktien kauft und verkauft und sich an diesen Wertsteigerungen messen lassen kann, sondern er ist gleichermaßen Unternehmer der sich eines ausgeklügelten Systems bedient: Zum Beispiel konnte er sich zeitweise über seine Holding Berkshire mit Tripple A Rating sehr günstig refinanzieren und arbeitet mit Fremdkapital (leveraging). Das wird seine Performance teilweise stark entzaubern und macht das Nachahmen schwierig, wie ich gleich noch darstellen werde. Aber schauen wir uns zunächst mal seine überragenden Erfolge an:

Die Performance

Wer im Oktober 1976 einen Dollar in Warren Buffetts Holding Berkshire investiert hätte, konnte sich im März 2017 3685 $ auszahlen lassen. Das entspricht einer Überrendite im Vergleich zu T-Bills von 18,6% pro Jahr und einer Überrendite von 7,5% gegenüber durchschnittlicher Überrenditen von großen Aktienmärkten, also ein hoch signifikantes Alpha.

Allerdings bei etwas höherem Risiko: Die Volatilität betrug 23,5%, während der Markt mit 15,5% aufwartet. Dies führt zu einer sharpe ratio (siehe Kasten unten) von 0,79 (=18,6%/23,5%). Der Markt kommt hier auf einen Vergleichswert von 0,49.

Im Untersuchungszeitraum (41 Jahre) wurden alle US-Aktien herangezogen, die im Zeitraum zwischen 1926-2017 mehr als 40 Jahre gehandelt wurden. Hier stellt sich heraus, dass Buffett (Berkshire) das höchste sharpe ratio aller Fonds hatte. Des weiteren betrug der durchschnittliche Hebel von Buffett 1,7 zu 1, aber dazu später mehr.

Aber auch Buffetts größter „Misserfolg“ möchte ich kurz erwähnen: Im Zeitraum zwischen dem 30.06.1998 bis zum 29.02.2000 verliert Berkshire 44% des Marktwertes (Internetboom), während der Aktienmarkt sogar um 32% zulegt, also ein shortfall von satten 76%.

An diesem Punkt setzen auch schon viele Kritiker an, indem sie sagen, dass jeder andere Fondsmanager an diesem Punkt seinen Posten hätte räumen müssen oder durch fire sales zu Verkäufen gezwungen worden wäre. Aber Buffett hat sein Unternehmen ja selbst aufgebaut. Ich lass das einfach mal so stehen.

Spannend: Wenn man Buffetts Unternehmen (Aktien) aufteilt in diejenigen, die 100% im Eigenbesitz sind und denen die er als Teilbesitzer öffentlich handelt, dann zeigt sich, dass Buffetts Erfolg hauptsächlich auf seine gute Auswahl an Aktien zurückzuführen ist und nicht auf seine Fähigkeit als guter Unternehmer (Manager).

Betafaktor (β) = Gibt an wie stark eine Aktie im Vergleich zum Markt schwankt (Marktrisiko).

Sharpe ratio = (Überrendite – risikoloser Zinssatz)/Volatilität. Interpretation: Überrendite pro Einheit des übernommenen Risikos.

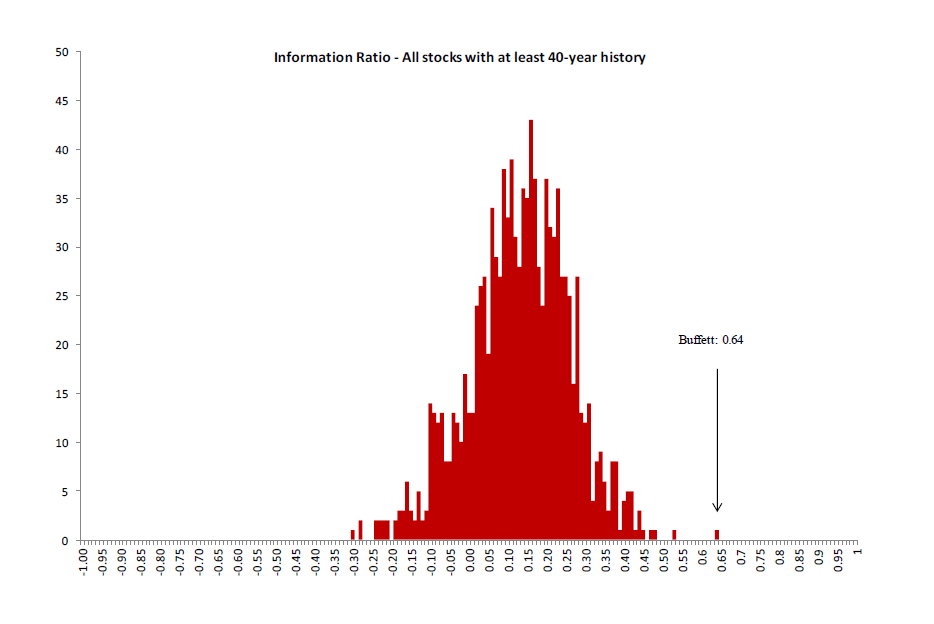

Information ratio = Alphafaktor/Tracking Error. Interpretation: Je höher die Information Ratio, desto lohnender ist eine vom Index abweichende Strategie.

BAB (Betting Against Beta) = Empirisch nachgewiesener Sachverhalt, dass Aktien mit einem niedrigen Beta Faktor im Durchschnitt höhere risikoadjustierte Renditen abwerfen, als Aktien mit einem hohen Beta Faktor. Dies würde man folgendermaßen ausnutzen: Aktien mit niedrigem Beta Faktor long hebeln und Aktien mit hohem Beta Faktor shorten. Ersteres macht auch Warren Buffett mit entsprechenden Hebeln!

QMJ (Quality Minus Junk) = Einer von den Forschern Asness, Frazzini und Pedersen ins Leben gerufener Kapitalmarkt-Faktor: Sie fanden heraus, dass man stark signifikanten risikoadjustierten Renditen erwarten kann, wenn man Qualitätsaktien kauft und Aktien schlechter Qualität verkauft, wobei sich Qualität über die Attribute Sicherheit, Profitabilität, Wachstum und guter Unternehmensführung zeigt. Klingt trivial, allerdings sind Qualitätsaktien ex ante schon teurer. Also durchaus überraschend.

Volatilität = Schwankung einer Aktie um den eigenen Mittelwert.

Erklärungsansätze für Buffetts Erfolg:

Buffett’s information ratio im Vergleich zu allen Aktien. Beim Fondsvergleich sieht das Schaubild ziemlich ähnlich ausQuelle: Studie: Buffetts Alpha, Frazzini,Kabiller,Pedersen, Financial Analyst Journal, 2018 74(4), S.35-55

Wir wollen nun die überragende Performance etwas entzaubern, beziehungsweise versuchen zu erklären:

Die standardmäßigen Kapitalmarktfaktoren (size, value, momentum … ) können die Performance von Buffett nicht erklären. Das wurde schon erforscht. Jetzt wird es aber spannend: Wenn man die Rendite von Buffett zusätzlich BAB und QMJ bereinigt, dann ist Buffetts Alphafaktor statistisch nicht mehr signifikant!

Das bedeutet, dass hauptsächlich sein Fokus auf Qualität sowieso seine Möglichkeit die richtigen Aktien zu hebeln der Grundbaustein seines Erfolges darstellen.

Als Qualitätsaktien bezeichnen die Forscher Aktien mit den folgenden Eigenschaften:

– „sicher“ (niedriges Beta, niedrige Volatilität)

– „billig“ (Value-Aktien mit niedrigem Kurs-Buchwert-Verhältnis)

– „hohe Qualität“ (profitable, stabil, wachstumsstark mit hohen Auszahlungen)

Kommen wir nun zum Hebel. Das Konzept des Hebels fußt auf dem Faible von Buffett für Versicherungen. Es würde an dieser Stelle zu weit führen dieses Konzept exakt zu beleuchten (außerdem bin ich kein Versicherungsfachmann), aber ganz grob lässt sich folgendes sagen:

Laut Studie bestanden im Durchschnitt ca. 36% aller Verbindlichkeiten von Berkshire aus „insurance floats“ mit Duchschnittskosten von nur 1,72%, also etwa 3% Punkte unterhalb des durchschnittlichen Zinssatzes für Tagesgeld. Dies bot für Buffett einen einzigartigen Zugang zu billig befristetem Fremdkapital. Dies ähnelt einer Kreditaufnahme (Einsammeln von Prämien und dem späteren Bezahlen der Ansprüche). Was den oben erwähnten Hebel von 1,7 zu 1 über die Gesamtdauer erklärt. Ich denke, dass Buffett dieses System perfektioniert hat und von Anfang an durchdacht hat. Seine große Leidenschaft für Versicherungen entspringt sicherlich auch diesem Sachverahlt und war nicht angeboren.

Fazit

Der eigentliche Erfolg Warren Buffetts beruht offensichtlich nicht darauf, dass er so eine super Spürnase hat und alles richtig einschätzen kann und fast schon in die Zukunft sieht, wie es meistens dargestellt wird („Orakel von Oklahoma“), sondern in der Tatsache, dass Buffett schon vor über 40 Jahren (also es noch gar keine empirische Kapitalmarktstudien gab) fast schon intuitiv Faktoren ausgemacht hat, die sich erst Jahrzehnte später in der Forschung als Erklärung für Überrenditen bestätigen. Die Forscher der Studie kommen abschließend zu dem Urteil: „Buffetts Erfolg ist weder Glück noch Magie sondern das Ergebnis der Hebelung von billigen, sicheren Qualitätsaktien.“ Aber das natürlich auf geniale Art und Weise.

An dieser Stelle wird der Meister auch oft mit dem folgenden Ausspruch zitiert:

~ Warren Buffett ~

Vielleicht am Schluss noch die Frage: Kann ich den Buffett Stil jetzt selber auch nachahmen?

Die Antwort lautet überraschenderweise: Theoretisch Ja! Dazu haben die Forscher ein Referenzportfolio mit ähnlichen aber nicht den gleichen Aktien erstellt und waren entsprechend erfolgreich. Allerdings sollte man nicht erwarten ohne den entsprechenden Rahmenbedingungen jemals ein Vermögen wie Warren Buffett zu machen – und wer besitzt schon eine eigene Versicherung?

Wer hat nun recht?

Buffett vs. Effizienzmarkthypothese war die Aufmachung des Artikels: Wer hat nun aber recht?

Eine eindeutige Antwort gibt es leider nicht und im Endeffekt handelt es sich fast schon um eine Glaubensfrage: Ist Buffett das statistische Extremereignis am äußersten Rand einer Normalverteilung erwirtschafteter Renditen oder ist es möglich durch seine unendliche Leidenschaft, Fleiß, Weisheit, Erfahrung und Intellekt über Jahrzehnte den Markt systematisch zu schlagen? Im Endeffekt läuft es darauf hinaus: Was denkst du?

Ich persönlich denke übrigens, dass beide recht haben und sich die Ergebnisse der Effizienzmarkthypothese sogar mit Warren Buffett’s Rendite in Einklang bringen lassen. Dazu aber mehr in Teil 3 meiner Serie „Was bewegt die Märkte?“