Aktienkurse steigen nicht, weil es mehr Käufer als Verkäufer gibt, da man für einen Match natürlich immer einen Gegenpart braucht (aber die Aktie könnte natürlich steigen, wenn derselbe Verkäufer mehrmals mit verschiedenen Käufern matchen würde). Aktien steigen aber auch nicht zwangsläufig, wenn mehr Menschen die Aktien kaufen wollen, als verkaufen (was man öfters liest), weil man kann ja auch für die Aktien weniger als den jetzigen Börsenkurs bieten und es könnte – zumindest theoretisch – trotzdem zu einem Match kommen (in diesem Falle würde der Preis sogar sinken). Außerdem könnte ein „reicher“ Mensch die Aktien von 100 „armen“ Menschen aufkaufen und der Kurs würde auch steigen bei entsprechendem Angebot. Eine Aktie steigt genau dann, wenn es mindestens einen Investor gibt, der mehr bietet als den aktuellen Kurs der Aktie und es mindestens einen Aktienbesitzer gibt, der gewillt ist die Aktie zu diesem Preis auch zu verkaufen. Aber all das könnte man relativ schnell abhandeln. In meiner „Was bewegt die Märkte“ Serie möchte ich etwas tiefgründiger analysieren, was die Märkte bewegt, auf den aktuellen wissenschaftlichen Stand eingehen und versuchen eine noch offene Fragestellung zu beantworten. Du darfst also gespannt sein. Viel Spaß.

Zunächst müssen wir uns noch einmal Gedanken darüber machen, was die Börse eigentlich genau ist. In meinem Börsenregel-Beitrag habe ich die Börse etwas blumig als „Drehkreuz für allerlei unterschiedlichster Strömungen aus den Bereichen Psyche, Wirtschaft, Politik, Physik und Kunst“ beschrieben. Aber das ist hauptsächlich die Beschreibung für die äußere Schale und trifft noch nicht dass innerste Wesen der Börse. Den harten Kern würde ich so beschreiben: Die Börse ist ein Diskontierungsmechanismus. Unter Diskontierung versteht man die Berechnung des Barwertes zum jetzigen Zeitpunkt, den sogenannten ‚Net Present Value‘. Ein kleines simples Beispiel: Das aktuelle Zinsniveau liegt bei 5% (schön wärs!) und du bekommst nächstes Jahr 100€ zum Geburtstag geschenkt. Das heißt aber, dass der Wert deines Geburtstagsgeschenks heute (also der NPV) lediglich 95,24€ (=100/1,05) beträgt. Anders ausgedrückt: Du könntest heute 95,24€ anlegen und mit 5% verzinsen und bekämst in einem Jahr die 100€ (95,24*1,05). Noch einmal anders ausgedrückt: Du könntest den Zahlungsstrom duplizieren (also das Geschenk vorholen) indem du einen Kredit aufnimmst (dir also 95,24€ ausbezahlen lässt) und dir davon etwas Schönes kaufst. Ein Jahr später bezahlst du den Kredit mit deinem Geschenk zurück inklusive den 5% Kreditzinsen. Aus Vereinfachungsgründen waren jetzt Soll und Haben Zins gleich hoch.

Deshalb gibt es den berühmten englischen Satz: „A dollar today ist more worth than a dollar tomorrow“. Dieser Satz fasst das ganze Diskontierungskonzept kurz zusammen. In der Praxis begegnet dir so etwas zum Beispiel in manchen Lotterien mit der bekannten Sofortrente. Im Prinzip handelt es sich um eine Möglichkeit die Zahlungsströme zu verschleppen und somit weniger wertvoll zu machen: Eine 1-Jahres Sofortrente mit 1000€ pro Monat ist unter normalen Zinsbedingungen (also kein Niedrigzinsumfeld) natürlich weniger Wert als 12.000€. Eine einmalige Ausbezahlung eines Gewinns ist in der Regel besser, aber müsste man im Zweifelsfall natürlich nachrechnen.

Warum ist die Börse ein Diskontierungsmechanismus?

Man könnte etwas salopp sagen, dass an der Börse die Zukunft gehandelt wird. Alle jetzigen (bekannten) Ereignisse sind schon in den Kursen eingepreist und folglich werden die Kurse von zukünftigen Ereignissen bewegt, welche natürlich immer mit viel Unsicherheit behaftet sind. Ein paar Beispiele:

- Wie entwickelt sich der Gewinn von Unternehmen XY?

- Kommt es zum harten Brexit?

- Schafft die Elektromobilität den Durchbruch?

- Wer gewinnt die Bundestagswahlen?

- Senkt die FED den Leitzins?

…

Diese Liste könnte natürlich unendlich fortgesetzt werden. Aber alle Ereignisse haben eine gemeinsame Komponente: Man versucht einzuschätzen wie wahrscheinlich es ist, dass das jeweilige Ereignis eintritt und welchen Barwert dieses Ereignis dann hätte und dementsprechend würde man heute handeln. Beispiel: Man rechnet heute mit einem harten Brexit („der Johnson ist unberechenbar“). Dann würde man sich überlegen, was wirtschaftlich sehr wahrscheinlich passieren würde (z.B. eine Abwertung der britischen Währung) und würde dann handeln: Zum jetzigen Zeitpunkt einen Kredit in Pfund aufnehmen, sofort in Euro umtauschen und später nach der vermeintlichen Abwertung billig zurück bezahlen. Das macht die ganze Sache auch gleich noch interessanter, weil man durch die Einschätzung der Zukunft auch gleich einen realwirtschaftlichen Einfluss auf das Finanzsystem nimmt (Erhöhung des Abwertungsdrucks mit der Kreditaufnahme und dem Umtausch) und somit das System verändert. Also man erschafft die Zukunft im Prinzip selber durch die jetzigen Gedanken, die man sich über die Zukunft macht, aber dazu komme ich später noch einmal.

Auch das Spinnennetz ist im weitesten Sinne eine Art Diskontierungsmechanismus: Es ist unsicher, dass sich zu einem späteren Zeitpunkt Fliegen darin verfangen, aber einpreisen tut die Spinne es trotzdemQuelle: free licence

Natürlich gibt es auch bedeutende Ereignisse, die einen enormen Einfluss auf die Börse haben und nicht im Vorhinein diskontiert (abgezinst und eingepreist) wurden, wie zum Beispiel die Lehman Pleite und der sich anschließenden Finanzkrise. Das sind aber dann immer unvorhersehbare Ereignisse (zumindest für die meisten Menschen) mit dessen Eintritt nicht gerechnet wurde.

Als kleines Zwischenfazit bleibt festzuhalten: Nicht nur quantitative Merkmale (Cashflow, Gewinne, Umsätze … ) werden an der Börse diskontiert sondern auch die qualitativen wie zum Beispiel Wahlergebnisse oder Personalentscheidungen (Vorstandwechsel). Extreme Kursveränderungen werden meist hauptsächlich von Ereignissen ausgelöst, die plötzlich relevant werden und fast niemand auf dem Schirm hatte (Finanzkrise, Staatsschuldenkrise rund um Griechenland, Pandemie … ). Der Fokus der Börse ist stets auf die Zukunft ausgerichtet.

Die Börse als Schaubild

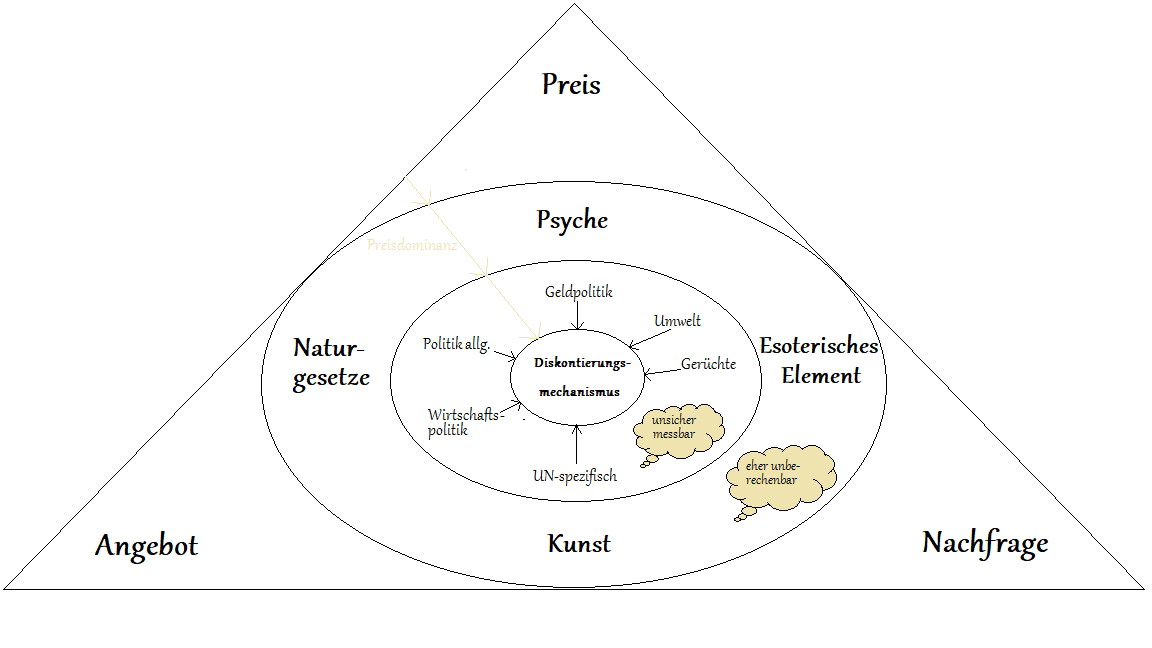

Im Folgenden habe ich einmal die Börse als Schaubild visualisiert, so wie ich sie mir vorstelle:

Ein Versuch der Börsenvisualisierung: Das Börsendreieck. Bitte copyright beachten!Quelle: boerse-anlage.de

Das Schaubild bedarf natürlich einer ausführlichen Erklärung:

Wie oben dargelegt, würde ich den innersten Kern als Diskontierungsmechanismus beschreiben. Das ist der rationalste Kreis und ist unter Umständen sogar etwas messbar. Natürlich auch mit extrem viel Unsicherheit, aber man kann schon ein wenig mit Zahlen jonglieren, wenn man zum Beispiel Gewinne schätzt und diese mit einem geeignet Zinssatz diskontiert. Auch der Impact von Konjunkturpaketen auf die Börse ist unsicher abschätzbar, weil es in der Vergangenheit öfters solche Maßnahmen gegeben hat. Mit den 6 übergeordneten Kategorien (Geldpolitik, Wirtschaftspolitik, Politik allgemein, Unternehmensnews, Umwelt und Gerüchte) dürfte ich den Großteil der Informationsströme erwischt haben, welche börsenrelevante Preisbewegungen verursachen könnten.

Der zweite Kreis ist da schon eher oder sogar vollständig unberechenbar. Die „Psyche“ ist natürlich an der Börse allgegenwärtig und zeigt sich hauptsächlich in Angst und Gier mit allen möglichen Unterausprägungen (z.B. Börsenfehlern). Mit Kunst wollte ich hauptsächlich das weit verbreitete Feld der Chartanalyse aufgreifen (Ich finde das ist Kunst), aber die Kunst manifestiert sich an der Börse sicherlich auch in andern Begebenheiten. Unter Naturgesetze subsummiere ich hauptsächlich physikalische Gesetze, die auch in der Börse Bestand haben. Einige habe ich zum Beispiel in meiner Börsenanleitung aufgegriffen. Und last but not least, bin ich davon überzeugt, dass es auch an der Börse ein esoterisches Element gibt, auf welches ich noch später zu sprechen komme.

„Eingezäunt“ wird all dies durch die 3 simplen, aber wesentlichen Begriffe: Angebot, Nachfrage und der Preis. Was will ich damit sagen?

Ein Börsenpreis ergibt sich durch Angebot und Nachfrage. Punkt. Ob es Sinn macht oder auch nicht. Wenn die Nachfrage das Angebot übersteigt, dann steigt auch der Wertpapierpreis. Vielleicht ein fiktives Beispiel: Der SC Freiburg möchte an die Börse gehen und Aktien ausgeben. Wenn zum Beispiel sehr viele SC Anhänger diese Aktie besitzen möchten (Stichwort: Liebhaberwert) dann könnte der Kurs der Aktie unabhängig vom sportlichen Erfolg oder Misserfolg steigen. Das möchte ich mit dem kaum sichtbaren Pfeil der Preisdominanz ausdrücken, quasi Ober sticht unter oder hier: Äußerer Börsenkreis dominiert den inneren Kreis. Analog beim ersten und zweiten Kreis: Wenn ein Unternehmen bearishe Fundamentals hat, aber der Markt wird durch Gier geprägt, steigen auch diese Aktien (Psyche vs. Rationalität).

Abschließend möchte ich kurz mein obiges Schaubild auf den Börsengang eines Unternehmens anwenden. Wenn ein Unternehmen sich dafür entscheidet an die Börse zu gehen, dann wendet es sich in der Regel an eine Investmentbank oder ein Bankenkonsortium, das den Börsengang begleitet. Ganz vereinfacht ausgedrückt legen die Banken eine Preisspanne fest, innerhalb derer potentielle institutionelle Investoren die Aktie vorab ‚zeichnen‘ können. Dies wiederum ist die Grundlage für den Emissionspreis am Sekundärmarkt (also der erste offizielle Börsenpreis überhaupt, zu dem auch in der Regel Privatanleger die Aktie kaufen).

Jetzt kommt es aber gar nicht so selten vor, dass sich am Sekundärmarkt relativ zeitnah ein Preis einpendelt, der stark vom eigentlichen Emissionspreis abweicht. Ein Beispiel: Im Jahr 2012 ging Facebook an die Börse (NASDAQ). Am 18. Mai wurde die Facebook Aktie für 38$ (Emissionspreis) ausgegeben. Nur 3 Monate später, im August, betrug der Aktienpreis lediglich 19$, hatte sich also halbiert.

Das ist dergestalt kurios, dass sich viele Experten monatelang einen angemessenen Preis für die Facebook Aktie überlegt haben, aber der „Markt“ der Ansicht war, dass diese total daneben lagen und das Unternehmen gerade mal die Hälfte wert sei (innerhalb dieser 3 Monate gab es meines Wissens keine Ereignisse, welche starke Preisbewegungen nach sich ziehen würden). Damals sprach man von einem Fiasko in den Medien. Auf der anderen Seite gab es auch schon Preisverdopplungen. Es gibt durchaus das bekannte Phänomen des „Underpricing“ mit logischen Begründungen, also weshalb man den Emissionspreise lieber etwas niedriger ansetzt, aber ich möchte eher darauf hinaus, dass die Expertenbewertungen und Marktbewertungen teilweise sehr stark auseinandergehen.

Das ist ungefähr so, als würdest du in ein Autohaus gehen und der Verkäufer (Experte) versucht dir einen Mercedes für 40.000 € anzudrehen und nach einer ausreichenden Bedenkzeit kommst du am nächsten Tag wieder in das Autohaus und sagst, dass du für den Wagen auch 80.000 € bezahlen würdest! Der Verkäufer würde sich auf jeden Fall verwundert die Augen reiben … Wenn man dieses Beispiel auf mein Börsenschaubild transferieren würde, dann könnte man eventuell den Emissionspreis mit dem innersten Börsenkreis vergleichen und die Annahme treffen, dass die halbierte Marktbewertung (3 Monate später) vor allem durch die zwei anderen Kreise zustande kommt.

Unternehmensbewertungen werden übrigens unter dem Sachgebiet „Corporate Finance“ abgehandelt.

Welchen Preis würdest Du für den Oldtimer bezahlen? Genau diese Unsicherheit haben Sie bei Unternehmenbewertungen auch – und dort noch viel komplexerQuelle: free licence

Natürlich dürfen die jeweiligen Börsenkreise nicht als isoliert betrachtet werden. Beim Zustandekommen eines Wertpapierpreises greifen alle Elemente gleichzeitig und je nach Situation überwiegt ein bestimmtes Element.

Fazit 2: Bezogen auf den innersten Börsenkreis (siehe Schaubild oben) steigen Aktien, wenn der berechneter Barwert des Aktienkurses unter der Einbeziehung von diskontierten zukünftigen „Ereignissen“ einen Preis ergibt, der den aktuellen Aktienkurs übersteigt. Dann werden Investoren die Aktien kaufen mit der Hoffnung auf Kurspotential nach oben. Analog fallen die Aktien bei einem niedrigeren Barwert.

Fazit 3: Die (oftmals irrationale) menschliche Psyche hat einen enormen Effekt auf die Wertpapierpreise und überlagert nicht selten alle anderen (eher rationale) Faktoren. Ein weiterer Bereich mit starken Auswirkungen auf Wertpapierpreise ist das weite Feld der Chartanalyse. Auch physikalische Naturgesetze haben an den Börsen bestand.

Fazit 4: Jeder Preis wird durch Angebot und Nachfrage bestimmt.

An dieser Stelle endet der erste Teil. Der Text wäre sonst einfach zu lange geworden und das wirkt im ersten Moment für viele abschreckend … und ich will niemanden vergraulen, weil es hochinteressant und spannend weitergeht: In Teil 2 schauen wir uns an, was die aktuelle Wissenschaft zum Thema Preisbewegungen sagt (Stichwort Effizienzmarkthypothese) und beantworten die Frage, weshalb es trotzdem immer Meister ihres Faches gegeben hat (allen voran Warren Buffett), die die Erkenntnisse der Wissenschaft auf die Probe stellen. Zu guter Letzt möchte ich dann natürlich noch meine eigene Theorie vorstellen.

Wenn dir der Text gefallen hat, dann darfst du gerne auch ein Kommentar schreiben. Das verschafft mir zusätzliche Motivation auch den zweiten Teil akribisch aufzuarbeiten.