Die Kapitalmärkte sind sehr effizient und der aktuelle Börsenkurs hat sich zum jeweiligen Zeitpunkt als die beste Schätzung erwiesen, auch wenn diese natürlich nicht immer dem wahren Wertpapierpreis entsprechen muss. Dennoch kann es spannend sein, sich die Frage zu stellen, wie man den Wert eines Unternehmens überhaupt berechnen kann. Natürlich ist das insbesondere auch für nicht-börsennotierte Unternehmen und IPO’s interessant. In diesem Beitrag möchte ich eine super einfache (und ehrlich gesagt auch sehr vereinfachte) Methode vorstellen. Ziel ist es vor allem auch ein Gespür für die Marktbewertungen zu bekommen, welches dadurch ziemlich gut geschult wird. Und immer bedenken: Auch die unzähligen Profianalysten liegen regelmäßig daneben. Es handelt sich hier um keine Mathematik. Es ist gängiger Alltag, dass die einen Analysten kaufen empfehlen und andere zeitgleich verkaufen. Eventuell kann man die Methode auch als Ausgangsgrundlage für Investitionsentscheidungen heranziehen. Und noch ein kleiner Vorabhinweis: Eine Unternehmensbewertung im Detail ist unheimlich komplex, da kann man Wochen mit verbringen. „Meine“ Methode ist fast unzulässig vereinfacht, aber bringt oft recht gute Ergebnisse hervor, wie du gleich sehen wirst. Das mit den 3 Minuten entspricht der Wahrheit, wenn man das ein paar mal gemacht hat. Und nicht abschrecken lassen, dass der Text so lange ist; da sind nur unzählige Beispiele mit dabei.

Infobox: Gibt es einen wahren objektiven Unternehmenswert?

(Leider) nein. Das liegt daran, dass der Wert eines Unternehmens stark von der Interessensgruppe abhängig ist. Angenommen Unternehmen A wird verkauft. Dann wird ein Unternehmen B, welches deutliche Synergieeffekte mit dem Zukauf heben könnte, deutlich tiefer in die Tasche greifen, als ein Unternehmen C, welches eventuell lediglich ein neues Geschäftsfeld erschließen möchte. Ein anderes Beispiel wäre eine kleines Familienunternehmen. Dieses Unternehmen könnte für den Eigentümer ein sehr großen immateriellen Wert haben (weil von Urgroßvater geerbt – inklusive Familienwappen und Stammbaum), den Investor interessiert dies allerdings nicht und wird sehr wahrscheinlich gerade einmal die zu erwartende Mindestrendite berappen.

Starten wir gleich mit der Formel:

Unternehmenswert = Kapitalisierungsfaktor * Auswahl einer geeigneten Anzahl nachhaltiger Jahresüberschüsse

Eine Investition in Aktien macht natürlich nur Sinn, wenn man mehr Ertrag erwarten kann, als bei einer risikolosen Anlage. Als risikolose Anlage werden oft Staatsanleihen in Betracht gezogen mit top Bonität, also zum Beispiel eine 10 jährige Anleihe der Bundesrepublik Deutschland (die aktuelle Rendite findest du auf der Startseite meiner Homepage in der rechten Spalte). Die Rendite deiner Aktien minus dieser „risikolosen“ Anlage entspricht dann der sogenannten Risikoprämie, die du mit dem Halten von Aktien erwirtschaften kannst. Die Unsicherheit wird quasi honoriert.

So weit die Theorie … und wieso erzähle ich das überhaupt?

Wir brauchen diese Theorie für den Kapitalisierungsfaktor. Dieser besteht nämlich aus dem Kehrwert der risikolosen Rendite + einer Risikoprämie. Das klingt jetzt zunächst vielleicht etwas kompliziert, aber ist im Prinzip ganz einfach. Spätestens bei den Beispielen weiter unten wird das klar.

Für die Risikoprämie hat man viele Jahre oft eine Konstante von 4,5% angenommen. Diese 4,5% hab ich erst letzte Woche in einer Studie nachgelesen. Starten wir also einmal damit. Unser Kapitalisierungsfaktor ergibt sich also aus 1/(0,045+0,0135) = 17 (Rendite vom 09.06.2022). Bei einer so unsicheren Abschätzung kommt es sicherlich nicht auf die Nachkommastellen an. Selbstverständlich hat in der Praxis nicht jedes Unternehmen die gleiche Risikoprämie, aber wie gesagt hiert kommt zunächst schon die erste Vereinfachung ins Spiel.

Infobox: Marktkapitalisierung = Unternehmenswert?

Jein. Die Marktkapitalisierung wird zwar oft als Unternehmenswert interpretiert, allerdings ist das nicht so ganz zutreffend. Sie berechnet sich lediglich aus der Multiplikation der ausstehenden Aktien mit dessen Kurs und berücksichtigt zum Beispiel nicht Aktien die das Unternehmen selber hält. Für die Berechnung des Unternehmenswert werden eigenen Bewertungsmethoden herangezogen. Deshalb übersteigt der Preis, der z.B. bei einer Unternehmensübernahme geboten wird, oftmals den aktuellen Börsenkurs. Einerseits um den Aktionären natürlich ein gutes Angebot zu machen (diese sollen ja ihre Aktien verkaufen) aber andererseit weil der innere Unternehmenswert doch oft größer ist als die Marktkapitalisierung. Diese Divergenz wird auch in dem berühmten Satz: „Price is what you pay, value is what you get“ ausgedrückt. Allerdings ist die Marktkapitalisierung schon eine verlässliche erste Einschätzung, welchen Wert einem Unternehmen an der Börse zugesprochen wird und deshalb vergleiche ich in meinen Beispielen meinen erechneten Unternehmenswert (eine leicht abgewandelte Form des vereinfachten Ertragswertmodells) mit der Marktkapitalsierung an den Börsen. Bei den unten genannten Beispielen liegt der Streubesitz der Aktien i.d.R zwischen 70% und 80%.

Testen wir das gleich mal in der Praxis. Ich bin fast alle DAX Unternehmen durchgegangen. Aber es ist nicht immer einfach. Am besten funktioniert diese Methode mit Unternehmen die über die Jahre eine gewisse Kontinuität zeigen. Zum Beispiel die Deutsche Börsen AG:

Beispiel 1: Deutsche Börse

| Jahr | 2021 | 2020 | 2019 | 2018 | 2017 |

| Jahresüberschuss in Mrd | 1,2 | 1,1 | 1,0 | 0,824 | 0,874 |

Wir müssen nun „lediglich“ die nachhaltig erzielbaren Gewinne ermitteln und diese mit 17 multiplizieren. Wie man in der Tabelle sehen kann, steigen die Gewinne tendenziell über die Jahre an. Ich persönlich würde jetzt einen Gewinn zwischen 1,4 und 1,7 als dauerhaft realistisch annehmen (also inklusive Wachstum in der Zukunft innerhalb eines vertretbaren Zeithorizonts). Wenn ich nun 1,6 * 17 rechne, käme man auf eine Marktkapitalsierung von 27 Mrd €, was genau der Marktkapitalisierung (also so wie die Börse den Unternehmenswert bewertet) vom jetzigen Zeitpunkt (13.06.22) enstpricht. Also eine Punktladung.

Ich gebe zu, dass mit den nachhaltig erziehlbaren Gewinnen ist sicherlich nicht einfach und eine sehr subjektive Prognose, aber es geht auch vor allem darum eine ungefähre Schätzung vorzunehmen. Du kannst natürlich auch Ober- und Untergrenzen setzen, also wenn du 1,4 (=24 Mrd €) und 1,7 (=29 Mrd €) nimmst, dann ist das eigentlich auch schon ziemlich gut zu wissen, dass die Deutsche Börsen AG ca. einen wahren innerne Wert zwischen diesen beiden Schranken innehat.

Infobox: „geeignete Auswahl nachhaltig erzielbare Erträge“

Der Nachteil von der Formel die ich hier anwende ist sicherlich die eingeschränkte Berücksichtigung der Zukunft. Man könnte soweit gehen, die Börse als einen Diskontierungsmechanismus zu beschreiben und abgeszinst wird eben genau das was kommen könnte. Deshalb habe ich oben von einer „geeigneten Auswahl nachhaltig erzielbarer Erträge gesprochen“. Die Jahresüberschüsse müssen gedanklich also etwas intuitiv in die Zukunft fortgeschrieben werden. Außerdem zielt das Wort nachhaltig darauf ab, dass einmalig schlecht gelaufene Geschäftsjahre die Börse meist nicht allzu sehr interessiert wie wir später an Hand des Beispiels der Deutschen Bank sehen werden.

Schauen wir uns als nächstes die Brenntag AG an:

Beispiel 2: Brenntag

| Jahr | 2021 | 2020 | 2019 | 2018 | 2017 |

| Jahresüberschuss in Mio € | 448 | 467 | 467 | 461 | 361 |

Hier würden wir auf Anhieb 460 Mio € nehmen. Also, wieder unserer Rechnung: 460 Mio € * 17 = 8 Mrd. €. Die Markt schätzt das Unternehmen am Stichtag 13.06.22 auf etwas über 10 Mrd. €. Wieder eine recht gute Schätzung! Und diesmal behaupte ich auch, dass fast alle Leser den gleichen Jahresüberschuss gewählt hätten. Wenn man dem Unternehmen jetzt auch noch bisschen Wachstum in der Zukunft zutraut dann nähern wir uns auch der aktuellen Börsenbewertung. Vor diesem Hintergrund ist auch der kleine Ausreißer im Jahr 2017 einzuordnen: Das Unternehmen wächst und hat Potenzial nach oben.

Infobox: Die Marktkapitalisierung im Zeitverlauf

Dass es sich bei der Unternehmensbewertung nach dieser Formel generell nur um grobe Abschätzungen handeln kann, wird unter anderem klar, wenn man sich bewusst macht, dass die Marktkapitalisierung an den Börsen aufgrund der Wertpapierpreiseänderungen täglich (stark) variiert und sich unsere Formel Konstante*Jahresüberschuss über das ganze Jahr verteilt überhaupt nicht ändert (sofern wir nicht den risikolosen Teil anpassen). Das kann aber auch einen Vorteil haben: Wenn die Börse um 50% einbricht, erholt sie sich auch oft schnell wieder. Der Unternehmenswert ist im seltensten Falle dauerhaft um die Hälfte kleiner. Feinjustieren könnte man das sicherlich noch wenn man Quartalsberichte z.B auch für das laufende Jahr mit hinzunimmt. Wenn es z.B. gerade einen großen Crash gibt, müsste man wahrscheinlich die Marktkapitalisierung glätten und bei den Unternehmengewinnen mehr auf die Zukunft abstellen.

Schlag auf Schlag geht es weiter. Hier kommt schon das nächste Beispiel:

Beispiel 3: Deutsche Telekom

| Jahr | 2021 | 2020 | 2019 | 2018 | 2017 |

| Jahresüberschuss in Mrd € | 4,2 | 4,2 | 3,9 | 2,2 | 3,5 |

Das ist schon ein bisschen schwieriger. Hier habe ich „intuitiv“ 4,6 Mrd. € angesetzt, weil der – eher unregelmäßige – Trend nach oben geht und ich die letzten 2 Jahre stärker gewichten würde und komme dann auf knapp 80 Mrd. €. Die Marktkapitalisierung liegt am 27.06.2022 bei ca. 94 Mrd. €, also etwas drüber. Aber mit der Schätzung bin ich trotzdem recht zufrieden.

(Da ich mehrere Wochen an so einem Artikel schreibe, wirst du immer mal wieder ein anderes Stichtagsdatum lesen, also bitte nicht verwirren lassen.)

Schauen wir uns am besten noch ein Unternehmen an, bevor wir den Schwierigkeitsgrad etwas nach oben setzen. Nämlich die SAP AG.

Beispiel 4: SAP

| Jahr | 2021 | 2020 | 2019 | 2018 | 2017 |

| Jahresüberschuss in Mrd € | 5,3 | 5,1 | 3,3 | 4,1 | 4,0 |

So, SAP habe ich ehrlich gesagt auch etwas unterschätzt (im Prinzip nur unter der Voraussetzung, dass die Marktkapitalisierung der bessere Schätzwert sein sollte). Meine Rechnung war gewesen: 5,6*17 = 95 Mrd. €, also ca 15 Mrd. € weniger, als die Marktkapitalisierung zum 27.06.2022 (ca. 110 Mrd. €). Aber dennoch, bleibt festzuhalten: Gar nicht einmal so schlecht die Schätzung!

Praxistipp: Falls eine Aktie sehr volativ sein sollte, könnte es Sinn machen, dass beim Aktienwert eine durchschnittliche Wertentwicklung bestimmter Zeiträume verwendet wird.

Diesen kleinen „Trick“ benötigen wir bei der nächsten Bewertung – allerdings bezogen auf die Jahresüberschüsse: Bei der BASF AG ist der Jahreschüberschuss sehr schwankungsanfällig und alternierend, dass wir einfach den Durchschnitt über die letzten 5 Jahre bilden.

Beispiel 5: BASF

| Jahr | 2021 | 2020 | 2019 | 2018 | 2017 |

| Jahresüberschuss in Mrd € | 5,6 | -1,5 | 2,5 | 3,9 | 6,1 |

Eine Abschätzung wird natürlich umso genauer, je besser man sich über das Unternehmen informiert. Eine genaue Analyse des Geschäftsberichts kann bei der Gewinnprognose sehr hilfreich sein und auch klären, warum vergangene Geschäftsjahre besonders gut oder schlecht gelaufen sind und eventuell, hier im Beispiel bei der Unregelmäßigkeit der BASF Gewinne, Licht ins Dunkeln bringen.

Wenn die Jahresüberschüsse keine eindeutige Tendenz aufweisen, dann kann es hilfreich sein, einfach einen Durchschnitt über alle Jahre zu bilden und genau das mache ich jetzt hier: 3,3*17=56. Die MK liegt am 28.06.2022 bei ca. 40 Mrd. €, also ein Stückchen drunter und hier sieht man recht gut: Je schwieriger die Zeitreihe der Jahresüberschüsse desto eher steigt die Unsicherheit an. Wie gesagt, hier wäre eine genauere Analyse notwendig.

Schauen wir am besten einmal, wie die Börse eigentlich mit großen nicht wiederkehrenden Verlusten umgeht – an Hand der Deutschen Bank AG.

Beispiel 6: Deutsche Bank

| Jahr | 2021 | 2020 | 2019 | 2018 | 2017 |

| Jahresüberschuss in Mrd € | 2,0 | 0,495 | -5,4 | 0,266 | -1,0 |

Wenn man so einen Jahresüberschussverlauf sieht, dann bleibt einem wahrscheinlich leider nichts anderes übrig als zu recherchieren, was es – insbesondere 2019 – mit den Ergebnissen auf sich hat. Ohne Hintergrundwissen würde man hier im Dunkeln tappen.

Hierzu muss man zum Beispiel wissen, dass es bei der Deutschen Bank eine große Umstrukturierung gegeben hat: Nach sehr schwierigen Jahren bei der Deutschen Bank hat Christian Sewing den großen Umbruch eingeleitet. Der Jahresverlust von 2019 erklärt sich vollständig durch diese Maßnahmen.

Ich möchte im Prinzip darauf hinaus, dass Börseninvestoren durchaus über große einmalige Verluste wegsehen, wenn damit die Hoffnung verbunden ist, dass es mit den Maßnahmen nun bergauf geht. Selbst das Jahr 2017 scheint dann nicht mehr ins Gewicht zu fallen. Achtung: Es kam in der Vergangenheit auch schon immer wieder vor, dass Unternehmen eine Umstrukturierung „genutzt“ haben und weitere Kosten aus dem täglichen Geschäft einfach da mit rein gepakt haben (Stichwort: „big bath“), also eine sogenannter großer Abwasch.

Das heißt, die obigen Jahresgewinne wären folgendermaßen zu interpretieren: 2019 und 2017 fliegen komplett raus und dann würde man den Durchschnitt der restlichen Zahlen bilden, also (2,0+,0,5+0,3)/3=0,9 –> 17*0,9 = 15 Mrd € (MK am 29.06.2022 beläuft sich auf 18 Mrd. €).

Na, wer findet die Deutsche Bank in Frankfurt?

Quelle: free licence, pixabay.com

Als kleines Zwischenfazit wäre festzuhalten, dass ein gutes Gespür und Einschätzung der Wahrscheinlichkeit, wie die Jahresüberschüsse in der Zukunft fortgeschrieben werden können, die entscheidende Elemente bei der Unternehmensbewertung und auch dem Investieren darstellen. Das ist auch die Grundlage jeglicher Discounted Cashflow Modelle. Die Orientierung an der Vergangenheit ist wohl der beste Anker und sollte nicht mit allzu viel Aktionismus korrigiert werden. Aber zugegebenermaßen bleiben auch viele Fragezeichen und Schwierigkeiten: Wieso wird bei dem Deutsche Bank Verlust hinweggesehen, aber mit BASF hart ins Gericht gegangen? Hier muss man auch wieder nachlesen.

Tipp: Wenn Unternehmen keinen eindeutigen Trend aufweisen und die Jahresüberschüsse (stark!) schwanken, dann ist meist eine Durchschnittbildung der letzten 5 Jahre der beste Weg.

Keine Sorge, ich werde nicht die kompletten DAX Unternehmen hier auflisten, aber ich möchte aus Fairness- und Transparenzgründen auch noch ein paar Unternehmen auflisten, wo ich mit der Methode oben auf Anhieb („Backtesting ist immer einfach!“) keine so guten Ergebnisse erzielt habe (zumindest deutliche Abweichungen zu den jeweiligen Marktbewertungen). Aber ohne Kopfzerbrecher wäre es ja auch fast langweilig …

Beispiel 7: Covestro

| Jahr | 2021 | 2020 | 2019 | 2018 | 2017 |

| Jahresüberschuss in Mrd € | 1,6 | 0,459 | 0,552 | 1,8 | 2,0 |

Die Marktkapitalisierung von Covestro liegt am 10.07.2022 bei 6,45 Mrd. €, also eine Zahl die ich deutlich überschreiten würde … Ich habe ein bisschen im Geschäftsbericht quergelesen, aber auch keine eindeutigen Indizien finden können. Es gab zwar eine Senkung der Gewinn-Prognose für 2022, aber lange nicht so dramatisch wie es der Großteil der Anleger zu beurteilen scheint. Als der Kurs bei ca. 40 € stand, haben einige Vorstandsmitglieder groß verkündet, dass die Aktie billig sei und für mehrere Hundertausend Euro privat Aktien gekauft und jetzt steht der Kurs bei 32 € … So viel zum Thema Stockpicking. Nun gut. Vielleicht ist ja jetzt der richtige Zeitpunkt zum Einkaufen gekommen. Wer weiß. Allerdings ist meine Bewertungsmethode natürlich viel zu simpel um sie für Investitionsentscheidungen heranzuziehen, aber eventuell immerhin ein Hinweis auf versteckte Risiken oder ähnliches.

Weitere Unternehmen bei denen ich mich auch verschiedensten Gründen schwer getan habe sind:

Bmw, Merck, und Bayer (ohne jetzt allzu sehr ins Detail gehen zu wollen).

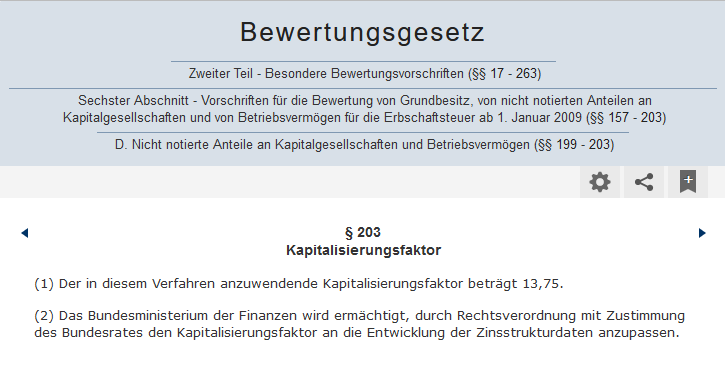

Aber lieber schnell ein Themawechsel um den Misserfolg zu vertuschen: Werfen wir abschließend noch ganz kurz einen Blick darauf, was das Finanzamt macht.

Wie ihr seht, verwendet der Gesetzgeber einen Kapitalisierungsfaktor von 13,75 – also etwas konservativer als mein eigener. Früher war dieser auch variabel, wurde aber in der Zwischenzeit fixiert.

So, das war es auch schon wieder. Ich hoffe, ihr konntet dem Artikel etwas Spannendes abgewinnen. Zumindest ich finde das Thema ein Stück weit faszinierend …

Auf Seite 2 habe ich noch ein paar weiterführende Gedanken zum Thema Unternehmensbewertung ausgelagert. Die Quintessenz des Schnell-Unternehmensbewertungs-Modells endet aber hier.

Ich freue mich – wie immer – über eine Bewertung und Kommentare.