Teil 1 hat damit aufgehört, dass wir uns mit der Frage beschäftigt haben, ob wir historische Renditen als Projektion in die Zukunft für erwartete Renditen benutzen können. Hierzu möchte ich gerne noch ein paar Worte verlieren.

Ein wesentlicher Faktor, der hilft diese Frage zu beantworten ist der Zeithorizont:

Hierzu ein kleines Beispiel, das ich aus einem Aufsatz der Berenberg Vermögensverwaltung entnommen habe:

Seit 1999 erwirtschaften europäische Anleihen eine Rendite von 4,2%. Wenn du diese 4,2% jetzt in unserem Dauerniedrigzinsumfeld auf die nächsten 5-10 Jahre projizierst, dann wirst du den Output deiner Rendite sehr wahrscheinlich deutlich überschätzen. Das heißt, du müsstest hier runterkorrigieren.

Allerdings denke ich andererseits auch, dass die historischen Renditen eine vernünftige Annahme auch für die Zukunft sind, wenn der Zeitraum lang genug ist (z.B. 50-100 Jahre) und ich würden nicht damit anfangen individuelle Asset-Prognosen aufzustellen, wie das zum Beispiel bei einem Black-Littermann- Verfahren gehandhabt wird. Eine Modifikation mit Kapitalmarkt-Strategen-Expertenwissen führt nicht selten zu der bekannten „Garbage-in, garbage-out“ Problematik. Auf einen so langen Zeitraum gesehen, sind subjektive Prognosen ziemlich sicher falsch: Welche Rendite bringen europäische Anleihen in 75 Jahren?

Also gerade bei Aktienrenditen kann man durchaus schauen, wie sich diese in der Vergangenheit entwickelt haben. Zum Beispiel als Ausgangspunkt, wenn du überlegst einen Sparplan anzulegen und dich fragst, wie lange du diesen laufen lassen solltest und welche monatliche Sparrate angesetzt werden sollte.

Angelehnt an meinen Artikel wie ich persönlich mein Geld anlege, könnte man zum Beispiel so vorgehen:

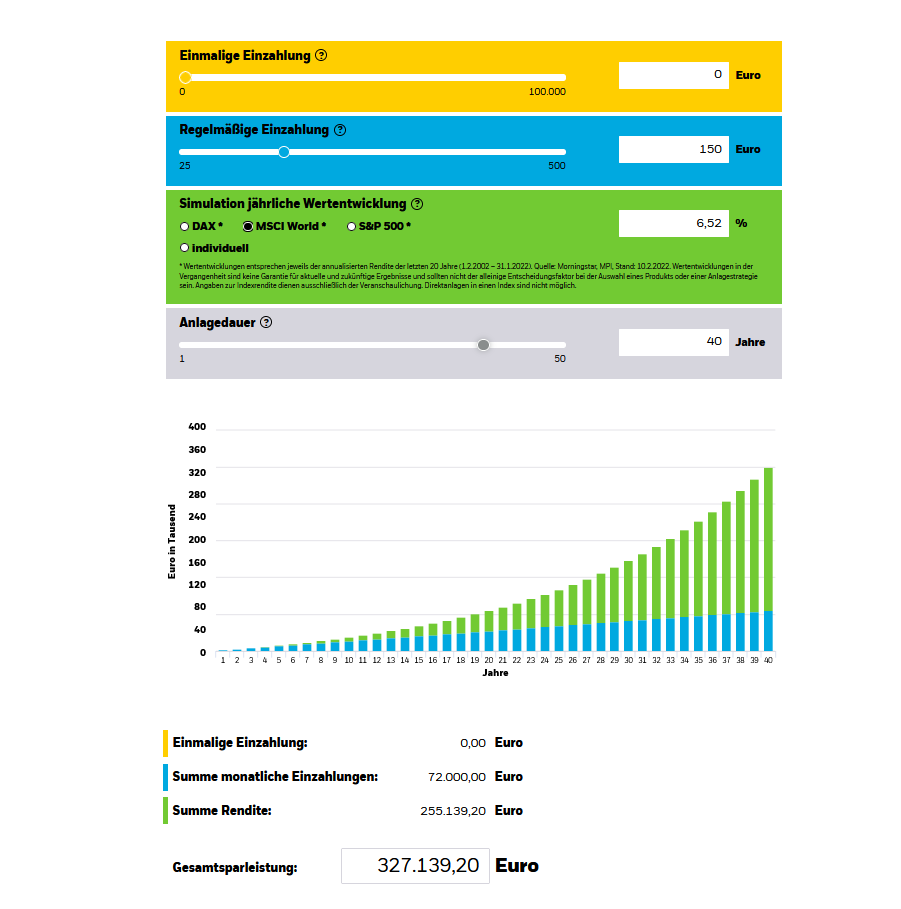

Man überlegt sich, wie viel Geld beim Renteneintritt verfügbar sein soll, legt die historischen Renditen zugrunde und ändert die Parameter bei einem Sparplanrechner so, bis die gewünschten Beträge erscheinen. Also konkret beim ETF-Sparplanrechner von ishares (https://www.ishares.com/de/privatanleger/de/anlegen/sparen-mit-etfs/etf-sparplanrechner?switchLocale=y&siteEntryPassthrough=true#einzahlung) sieht das dann so aus:

Ishares hat (so wie ich oben beschrieben habe) einfach die historische Rendite der letzten 20 Jahre genommen (ich persönlich würde allerdings länger zurückgehen) und praktischerweise bei dem jeweiligen Vergleichsindex schon eingetragen.Quelle: Link siehe oben

Also: Wenn ich monatlich 150 Euro in meinen Sparplan stecke, 40 Jahre anlege und sich der MSCI World so entwickelt wie er es die letzten 20 Jahre getan hat, dann komme ich auf ein Endvermögen von ca 327.000 €, wobei meine Rendite die Einzahlungen mit dem Faktor 3,5 übersteigt.

Hinweise: Die Rendite des MSCI World ist nicht 1:1 mit anderen Indizes vergleichbar. Zum Beispiel enthält sie, anders wie der DAX, auch noch Faktorprämien (small size, political risk …). Die Rendite von großen Unternehmen in Deutschland (inflationsbereinigt, geometrischer Durchschnitt und in nationaler Währung) für den Zeitraum 1970 bis 2016 (47 Jahre) betrug jährlich (p.a.) „nur“ 4,2 %.

An dieser Stelle vielleicht als grober Anhaltspunkt noch einmal historische Renditen zum Vergleich:

Aktien großer Unternehmen konnten eine jährliche (p.a.) Rendite von 4,2 % vorweisen, während mittelfristige Staatsanleihen (5 Jahre) mit 3,7 % aufwarten konnten. Dahinter folgen die Eigenheime mit 2,6 % und der Geldmarkt mit 2,1 % jährlicher Rendite. Die sogenannte Ersatzwährung und das beliebte Anlageobjekt Gold kann 1975 bis 2016 eine Rendite von 1,4 % p.a. vorweisen.

Quelle: Gerd Kommer, Präsentation: Geldanlage und Altersversorge direkt, Vebraucherzentrale Bundesverband, März 2017.

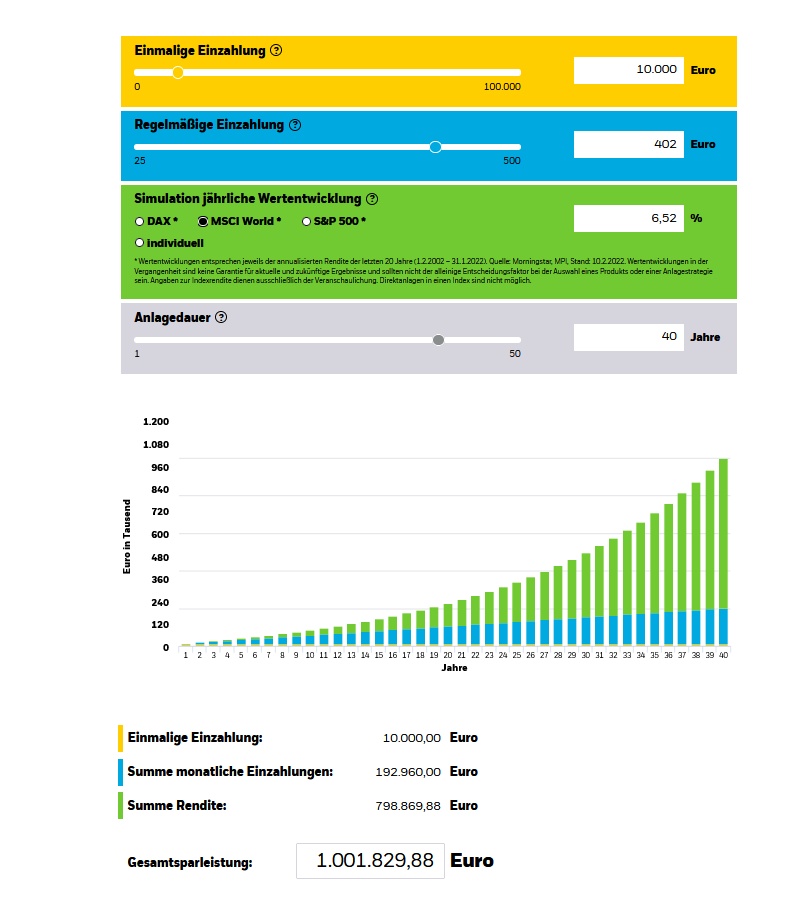

Um meiner Artikelüberschrift „Als Millionär in Rente gehen“ noch gerecht zu werden, kommt hier der entsprechende Screenshot:

Als Millionär in Rente gehenQuelle: Link siehe oben

Den Einmalbetrag habe ich vergessen rauszulöschen. Das erniedrigt den monatlichen Sparbetrag von 459 € auf 402 €, wie ich gerade nachgetestet habe (also recht viel!). Das heißt, wenn du Geld auf der hohen Kante hast, dann macht eine Einmalanlage auf jeden Fall viel Sinn. Ganz einfach deswegen: Ein Sparplan ist im Prinzip eine Art verzögertes Investieren. Bei der Erwartung von langfristig steigenden Aktienmärkten (oder zumindest der Indizes, die ja nur eine selektierte Teilmenge des Marktes darstellen) ist ein verzögertes Invstestieren renditeschmälernd. Eine Einmalanlage ist unter renditegesichtspunkten meist von Vorteil!

Zum Abschluss noch ein kleines unkonventionelles Gedankenspiel zum Thema Vermögen im Rentenalter (ich hoffe es wird nicht zu makaber). Wenn du keine Kinder hast oder dein Geld nicht weitervererben möchtest, dann wäre es sinnvoll die Ausgaben so zu steuern, dass du dein Vermögen komplett ausgibst bevor du ins Gras beist, aber natürlich so, dass dass du nicht davor schon pleite bist. Aus einfachem Grunde: Weil für dieses Geld hättest du dann umsonst gearbeitet. Also wenn du zum Beispiel 200.000 € auf dem Konto liegen hättest, dann hättest du in deinem besten Alter auch einfach ein paar Jahre Urlaub machen können. Ich weiß, dass das natürlich überhaupt nicht planbar ist und man eher auf Nummer sicher geht, aber dies nur als kleine Anregung. Beamte können da schon bisschen mit spielen (bei den sicheren Zahlungströmen die erwartet werden).

Ich finde dieser Gedanke kann so bisschen die Augen öffnen und die Opportuniätskosten sowie das Bemühen, welches man sein ganzes Berufsleben investiert, in eine richtige Relation setzen.

Ich hoffe, dieser Zweiteiler Artikel hat dir Gefallen und weitergeholfen.

Schreibe mir gerne deine Gedanken zum Thema Rentenvorsorge, Reichtum und Lebensabend. Ich lerne immer dazu.