*Letzte Aktualisierung: 01.05.2021*

… but remember to come back in November. So lautet eine der ältesten und bekanntesten Börsenweisheiten. Was es damit auf sich hat, erfährst du in diesem Artikel. Oftmals hört man auch “ … but rembember to come back in september“. Allerdings ist der September historisch ein sehr schlechter Börsenmonat (siehe Schaubild der Kalenderanomalien) und da sich die akademische Forschung gemäß der Studie, die mir das Schweizer Vermögenszentrum freundlicherweise bereitgestellt hat, auch auf die November Variante konzentriert, habe ich mich für für Sprichwortvariante 1 entschieden.

Da ich sowieso mehr Fokus auf studienbasiertes Finanzmarktwissen legen wollte, noch einmal der Hinweis, dass die hier dargelegten Ergebnisse aus der VZ Studie „Sell in May and Go Away – eine Untersuchung der bekannten Börsenweisheit, Wichtige Aspekte im Umgang mit der Saisonalität an den Finanzmärkten“, April 2017 des Schweizer Vermögenszentrum stammen und eben nicht von mir selbst (man will sich ja nicht mit fremden Lorbeeren schmücken).

Man könnte sich zunächst einmal fragen, woher diese Regel stammt: „Sell in may and go away“ wird den sogenannten Kalenderanomalien zugeordnet. Das sind ganz einfach jahrzehntelange Beobachtungen an den Finanzmärkten, dass sich an bestimmen Tagen oder Jahresabschnitten die Kurse durchschnittlich über längeren Zeitraum besonders auffallend in eine bestimmte Richtung bewegen. Diese Beobachtungen kommen meist zunächst aus der Praxis, sind aber oft später akademisch untersucht und bestätigt worden.

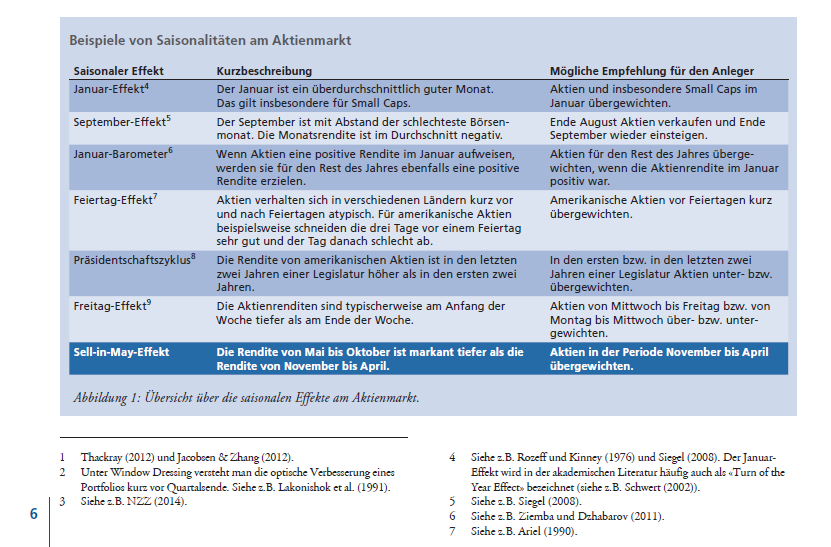

Im folgenden Schaubild mal eine Auswahl an Kalendereffekten, die allgemein „anerkannt“ werden:

Eine Auswahl an Kalendereffekten an den FinanzmärktenQuelle: Studie des Schweizer VermögensZentrums, https://www.vermoegenszentrum.ch/news/umfragen-und-studien.html

Laut der mir vorliegenden Studie wurder „Sell in may“ akademisch zum ersten Mail 1964 in der Financial Times aufgegriffen, aber soll schon seit den 30iger Jahren auf dem Börsenparkett bekannt gewesen sein.

Wichtig für den allgemeinen Teil ist noch zu erwähnen, dass Kalendereffekte immer durchschnittlich über längeren Zeitraum auftreten, aber natürlich keine Garantie der Beständigkeit haben (also es gibt auch viele Jahre hintereinander, an denen diese nicht auftreten). Außerdem sind diese „flüchtig“, das heißt, dass einige dieser Anomalien auch ganz verschwinden, wenn viele Anleger zum Beispiel versuchen diese auszunutzen. Und noch ganz wichtig: Selbst wenn diese Effekte Bestand haben, können diese oftmals nicht profitabel ausgenutzt werden.

Aber zurück zu Sell in may:

Wenn Sie zum Beispiel den DAX über einen längeren Zeitraum (im Bild unten 30 Jahre) betrachten, können Sie feststellen, dass es so etwas wie einen saisonalen Verlauf gibt: Je nach Monat haben sich die Kurse unterschiedlich stark entwickelt.

Über die Jahre ist festgestellt worden, dass die Sommermonate eher laue Börsenmonate sind und die Kurse vor sich hin dümpeln (im Durchschnitt sogar eine negative Performance aufweisen). Mit „Sell in May“ – also verkaufe im Mai – versucht man dieses Sommerloch zu umgehen und dann wieder einzukaufen, wenn die Kurse Anfang Herbst wieder steigen (remember to come back in November). Allerdings sieht man bei der Betrachtung des Charts, dass diese Regel – zumindest für den DAX – nicht optimal ist. Für den DAX müsste die Regel laut Grafik eher heißen: „Sell in July and come back in October“, aber da die Weisheit nicht aus Deutschland kommt und somit nicht auf den DAX angewendet wurde, werden Sie „Sell in July … “ nirgends hören, außerdem reimt sich das lange nicht so schön.

Einen Versuch wagen wir trotzdem: „Sell in July and say Good-bye … „

Der DAX im saisonalen Verlauf über die letzten 30 Jahre. Wenn Sie das Sommerloch umgehen, winken deutliche ÜberrenditenQuelle: siehe Schaubild

Eine Erklärung, wie es zu dieser negativen Performance im Sommer kommt, könnte auf der Hand liegen: Wenn es warm ist und draußen die Sonne scheint, gibt es schönere Sachen, als sich um die Geldanlage zu kümmern. An regenreichen Herbsttagen jedoch, liest man schon eher mal eine Unternehmensbilanz – oder nicht? Auch gibt es immer Sommer in der Regel weniger Schlagzeilen in den Nachrichten und somit wird den Unternehmen auch weniger Aufmerksamkeit gewidmet.

Und plötzlich wird alles andere ganz nebensächlich …

Quelle: free licence

Aber natürlich wollen wir jetzt noch einmal genauer hinsehen:

Appetizer: In „Hirsch, J. (2012). Stock Trader’s Almanac 2012. New Jersey: John Wiley & Sons, Inc.“ wird zum Beispiel aufgezeigt, dass ein Investor sein Kapital mit dem Faktor 6 multipliziert hätte, wenn er im Zeitraum 1950-2010 jeweils Ende November Aktien (Dow Jones) gekauft hätte und diese Ende April wieder verkauft hätte. Wenn er jeweils von Mai bis Oktober investiert gewesen wäre, dann hätte er sogar Geld verloren (aber nur minimalst).

Auch mit der Gefahr, dass der Artikel wieder zu lange wird, möchte ich in den zwei folgenden Screenshots aus der zuvor erwähnten Studie einen kurzen (sehr interessanten) Überblick über Untersuchungen von „Sell in may“ geben. Die „Schlussfolgerungen“ sind wirklich lesenswert:

Die Studienlage zu „Sell in may“ – ein Überblick mit spannenden SchlussfolgerungenQuelle: VZ Studie „Sell in May and Go Away – eine Untersuchung der bekannten Börsenweisheit, Wichtige Aspekte im Umgang mit der Saisonalität an den Finanzmärkten“, April 2017 des Schweizer Vermögenszentrum

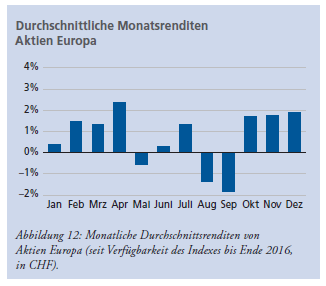

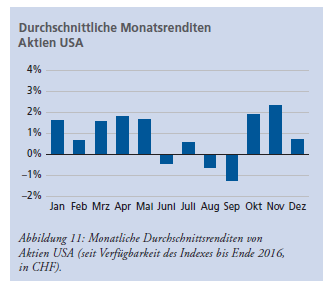

In der VZ-Studie wurde die „Sell in may“ Regel einer eigenen Validierung unterzogen, deren Ergebnisse ich noch kurz zitieren möchte. Zunächst einmal die Renditen der 3 wichtigen Regionen „Welt, Europa und USA“ seit Existenz von Daten der jeweiligen Indizes (MSCI World 1975, S&P 500 1988, Europa = DAX seit 1975 angegeben)

Aggregierte Jahresrenditen ausgewählter RegionenQuelle: VZ Studie „Sell in May and Go Away – eine Untersuchung der bekannten Börsenweisheit, Wichtige Aspekte im Umgang mit der Saisonalität an den Finanzmärkten“, April 2017 des Schweizer Vermögenszentrum

Wie versprochen nun die Ergebnisse der Studie:

Zusammenfassend lässt sich festhalten, dass der Sell-in-May-Effekt über eine längere Frist in sämtlichen Aktienregionen (Anmerkung des Autors: die in der Studie untersucht wurden) auftritt. Über die gesamte Betrachtungsperiode schlägt die Sell-in-May-Strategie eine Kaufen-und Halten- Strategie in jeder Region (vor Kosten und inklusive Verzinsung der Liquidität). Allerdings handelt es sich bei diesen Betrachtungsperioden um lange Zeiträume von rund 15 bis 40 Jahren. Das sind für Privatanleger sehr lange bzw. im Normalfall wohl zu langfristige Betrachtungen. Außerdem zeigt die Analyse der einzelnen Jahre, dass die Trefferquote in einem bestimmten Jahr ungefähr bei 50% liegt. Die Sell-in-May-Strategie schneidet demnach im Durchschnitt ungefähr in jedem zweiten Jahr schlechter ab als eine Kaufen-und-Halten-Strategie. Und es gibt Zeiträume, in denen die Sell-in-May-Strategie mehrere Jahre hintereinander schlechter abschneidet als Kaufen-und-Halten

Quelle: VZ Studie „Sell in May and Go Away – eine Untersuchung der bekannten Börsenweisheit, Wichtige Aspekte im Umgang mit der Saisonalität an den Finanzmärkten“, April 2017 des Schweizer Vermögenszentrum

Als Bestärkung von „Sell in may“ kann man die sogenannte Nikolausrallye betrachten, die besagt, dass der Dezember (bis in den Januar hinein), ein besonders starker Börsenmonat ist.

Noch einmal: Wie immer handelt es sich um verallgemeinerte Weisheiten, die auf Durchschnittswerten beruhen. Es gab natürlich auch schon Sommer mit regelrechten Kursexplosionen (nach oben wohlgemerkt) und schwache Dezember. Außerdem sind in der Vergangenheit viele wichtigen Ereignisse im Sommer gewesen, die die Kurse deutlich nach unten gedrückt haben: Asienkrise im Sommer 1997, Russlandkrise im August 1998 und der Einsturz des World Trade Center’s im September 2001 … um nur einige zu nennen.

Behalten Sie die Börsenweisheiten im Hinterkopf, aber schenken Sie ihnen nicht zu viel Beachtung. Die Frage, ob der Effekt auch in der Zukunft weiterhin auftreten wird, hängt auch vor allem damit zusammen, welche Erklärungsmodelle es für den „Sell in may“ Effekt gibt. Hier ist sich die Literatur allerdings sehr uneins und es wird mehr gerätselt als festgestellt.

Da es teilweise recht arbeitsintensiv ist, 30-seitige Studien zusammenzufassen, freue ich mich natürlich über eine Bewertung und oder einen Kommentar, ob und inwiefern das hier aufbereitete Wissen dir einen Mehrwert bietet. Vielen Dank.