*Letzte Aktualisierung: 16.05.2021″

Wenn dir die Chartanalyse nicht greifbar genug ist und du lieber mit geprüften Daten arbeiten möchtest, dann bist du eher bei der Fundamentalanalyse richtig. In diesem Artikel stelle ich die Methode vor, die (zumindest in seiner abgeschwächten Form) eigentlich jeder seriöse Investor anwendet. Es gibt sehr wenige, die wirklich ausschließlich einen Kurs-Chart betrachten und sich nicht genauer über ein Unternehmen informieren. Aber auch hier gleich der Hinweis: Auch die Fundamentalanalyse widerspricht sich mit der Effizienzmarkthypothese.

Was bedeutet Fundamentalanalyse?

Benjamin Graham gilt als Vater der Fundamentalanalyse. Deshalb schauen wir uns zunächst einmal an, was er dazu gesagt hat:

„Die zentrale These der Fundamentalanalyse ist, dass der wahre Wert eines Unternehmens der Summe der abgezinsten Dividendenausschüttungen entspricht„[4 Vgl. Williams (1938, S. 55-56), Graham, Dodd (1934, S. 308) ]

Dies ist natürlich noch eine sehr enge Definition, da es Unternehmen gibt, die nie Dividenden ausschütten und deren Wert selbstverständlich alles andere als 0 beträgt. Aber es ist ja auch erst ein Anfang. Der Meisterschüler des oben zitierten Grahams, nämlich Warren Buffett, hat diese Definition schon etwas umfassender formuliert:

„Die abgezinste Menge Geld, die aus einem Unternehmen über die gesamte Lebensdauer herausgezogen werden kann“

Das klingt doch schon besser. Meiner Ansicht nach inkludiert das noch den Unternehmenswert den man spätestens bei einer Unternehmensübernahme/Liquidation bekommen würde.

Wie dem auch sei, man interessiert sich also für den wahren Wert eines Unternehmens und versucht diesen zu berechnen, also wahrer Wert = innerer Wert eines Unternehmens.

Bei der Fundamentalanalyse wird ein Unternehmen sozusagen auf Herz und Niere geprüft. „Wie teuer ist ein Unternehmen in Wirklichkeit?“

Das ist vergleichbar mit einer Münze: Diese hat einen inneren Wert (das Material aus der sie besteht) und einen Nennwert, also das was draufsteht (z.B. 1 €). Bei der Fundamentalanalyse würde man jetzt quasi den „Materialwert“ eines Unternehmens berechnen und dann schauen, für welchen „Nennwert“ das Unternehmen an der Börse gehandelt wird und dann Aktien kaufen, wenn der innere Wert größer ist als die Marktkapitalisierung (der Vergleich hinkt natürlich, weil sich der Nennwert nicht über die Zeit an den Materialwert angleicht). Dies nur als kleine Anschauung.

Die zentrale Frage ist jetzt nur: Wie macht man das?

Hier gibt es natürlich unzählige Varianten und Möglichkeiten und das Thema Unternehmensbewertung hat in meinem Studium mehr als ein ganzes Semester gefüllt. Hier geht es mir nur um eine einfache Erklärung und deshalb starte ich mit einem realitätsfremden kleinen Anwendungsbeispiel:

Ein Unternehmen hat 2000 € Vermögen und 1200 € Schulden. Im Jahr 1 und 7 hat es Erträge (Cashflows) in Höhe von 120 €, ansonsten immer 100 €. In Jahr 8 hört man auf die Gewinne zu schätzen, weil die Prognoseunsicherheit zu hoch wird und man geht davon aus, dass das Unternehmen unendlich lange fortgeführt wird („going concern“), mit jährlichen Gewinnen von 80 €. Der Zinsatz liegt bei 3%. Dann würde man denn Inneren Wert des Unternehmens mit einem Discounted Cashflow Modell folgendermaßen berechnen:

Erklärung: Die schlechte Nachricht vorab: Wenn dir das Prinzip ‚Abzinsen‘ (Diskontieren) nichts sagt, dann musst (äh darfst) du dir erst noch einmal den ersten Abschnitt hiervon durchlesen. Der aktuelle Vermögenswert beträgt 800 € (2000-1200). Jetzt werden die Cashflows über die nächsten 7 Jahre geschätzt und diskontiert und am Ende wird ein sogenannter Horizon Value gebildet, mathematisch gesehen eine „ewige Rente“. Was heißt das genau? Wenn man 2667 € (80/0,03) bei einem Zinssatz von 3% anlegen würde, dann bekäme man jährlich 80€ (2667*0,03) ohne die Substanzmenge anzuzapfen. Also wenn sich der Zinssatz nicht ändert, bekäme man unendlich lange einen jährlichen Ertrag von 80 €.

Wenn ich mich auf die Schnelle nicht verrechnet habe, dann wäre unser Unternehmen also ca. 4.033 € wert.

Das wäre jetzt zum Beispiel eine Vorgehensweise um den inneren Wert eines Unternehmens zu berechnen. Natürlich ist das in der Realität viel komplexer und man kann alles mögliche abzinsen (Gewinne, Cashflows, Working Capital … ) und jedes Menge geeignet Zinssätze berechnen (Staatsanleihen, Renditeerwartungen, WACC … ), aber es ging ja zunächst einmal um ein Anschauungsbeispiel.

Jetzt würde man folgenden machen:

Man geht davon aus, dass der Marktwert eines Unternehmens (Anzahl der Aktien*Aktienkurs) sich diesem wahren (inneren) Werte eines Unternehmens langfristig annähert und entsprechend Aktien kaufen, wenn der innere Wert größer ist als der Preis zu dem es an der Börse gehandelt wird.

Dies impliziert selbstverständlich, dass es an der Börse genug Investoren geben muss, welche den wahren Wert eines Unternehmens nicht kennen, weil Fundamentalanalyse macht natürlich nur Sinn, wenn es eine Diskrepanz zwischen Marktbewertung und wahrem inneren Wert gibt. Ansonsten gibt es keine Bewertungslücken, die man schließen könnte.

Im Prinzip ist das schon ein „Totschlag“-Argument: Denkst du, dass du einen Unternehmenswert besser berechnen kannst, als all die tausende Aktienanalysten die den ganzen Tag nichts anderes machen? Und es kommt noch schlimmer: Studien zeigen, dass selbst die Fondsmanager den Markt nicht schlagen. Diesen Aufwand zu betreiben ist fast nicht zu rechtfertigen. Aber ich will es jetzt auch nicht madig machen. Es kann unheimlich spannend sein, eine Bilanz auseinanderzunehmen. Also ich war richtig fasziniert, als ich mir 2013 die Continental Geschäftsberichte der letzten 3 (damaligen) Berichtszeiträume habe zuschicken lassen.

Die Berechnung eines inneren Unternehmenswertes ist natürlich eng verknüpft mit der Fragestellung, ob es sich auch um ein qualitativ hochwertiges Unternehmen handelt. Also man könnte ja im Prinzip berechnen, dass ein Unternehmen günstig ist, aber qualitative Merkmale (z.B. eine unregelmäßige Dividendenausschüttungen) einen ‚Value Investor‘ dann doch nicht zu einem Kauf überzeugen.

In der Einleitung habe ich kurz eine „abgeschwächte“ Form erwähnt. Damit ist gemeint, dass viele Investoren, einen marktorientierten Ansatz wählen und berechnete Kennzahlen (siehe unten) für eine Unternehmensbewertung heranziehen. Dies hat den Vorteil, dass man seine eigene eher subjektive Meinung durch objektive Fakten ersetzt. Allerdings lassen sich preisabhängige Variablen, wie z.B. das KGV nur mit branchenähnlichen und vergangenen KGV’s vergleichen, was den ursprünglichen Sinn der Fundamentalanalyse (betriebswirtschaftliche Bewertung vs. Marktbewertung) irgendwie verfehlt. Also man vergleicht dann die aktuelle Marktbewertung mit einer früheren Marktbewertung. Das gilt natürlich nur für marktpreisabhängige Kennzahlen. Eine Eigenkapitalquote ist ja im Prinzip unabhängig von Marktbewegungen. Es kommt mir so vor, als sei Fundamentalanalyse ein Sammelbegriff für jegliche Form von Kennzahlen und Analysen (Globalanalyse, Branchenanalyse und Unternehmensanalyse) – aber ist nur meine Meinung.

Man zieht also alle möglichen Kennzahlen heran, um zu prüfen, ob ein Unternehmen gut dasteht, also ein gesundes ‚Fundament‘ hat. Solide Unternehmen erweisen sich als krisenfest und überstehen das ein oder andere Börsentief. Natürlich ist diese Bewertung auch oft sehr subjektiv, denn viele Kennzahlen beruhen auch auf Prognosen („Wie fällt der Unternehmensgewinn in den nächsten Jahren aus?“). Aber auch aus den vergangenheitsorientierten Daten lassen sich viele wichtigen Rückschlüsse über ein Unternehmen ziehen.

Hierbei ist ein großer Nachteil gegenüber der Chartanalyse, dass es einen erheblichen Zeitaufwand mit sich bringt eine Unternehmen genauestens zu analysieren. Das sitzt man gut und gerne mehrere Tage lang dran mit zweifelhaften Erfolg. Allerdings wird die Fundamentalanalyse deutlich wichtiger als die technische Analyse eingeschätzt und auch häufiger in der Praxis angewendet. Belegt wird dies unter anderem in diesen Studien:

1) Göcken, U. : Fundamentalanalyse: Die Praxis deutscher Kreditinstitute, Bergisch-Gladbach et al. 1990

2) Carter, R./Van Auken, H. E. : Security Analysis and Portfolio Management: A Survey and Analysis, in: JoPM 1990 (Spring), S. 81 – 85

3) Arnold, J./Moizer, P. : A Survey of the Methods Used by UK Investment Analysts to Appraise Investments in Ordinary Shares, in: Acounting & Business Research 1984, S. 195 – 207

Schauen wir uns also mal die Kennzahlen eines marktorientierten Ansatzes an:

Woher bekomme ich die Daten für die Fundamentalanalyse?

Die Kennzahlen und einen detaillierten Überblick über alle Geschäftsfelder eines Unternehmens bekommen Sie aus dem jährlichen Geschäftsbericht. Sie finden den Geschäftsbericht meist unter dem Punkt ‚Investors Relation‘ auf der Homepage eines Unternehmens. Der wichtigste Teil dieses Berichts ist die Unternehmensbilanz, die Gewinn- und Verlustrechnung und die Cashflow-Rechung. Daraus können Sie alle Kennzahlen herleiten, die Sie brauchen. Aber keine Sorge, Sie müssen sich nicht den Kopf zerbrechen und alle Kennzahlen selbst berechnen. Viele große Finanzportale, wie zum Beispiel finanzen.net bieten eine gute Übersicht mit den gängigsten Kennzahlen.

Wenn das Fundament auf Sand gebaut ist, nützt auch eine schöne Außenfassade nicht viel

Quelle: Fotolia.de © fleming-design

Kennzahlen der Fundamentalanalyse

Fangen wir mit der wichtigsten (bekanntesten) Kennzahl an:

Kurs- Gewinn – Verhältnis (KGV)

Beispiel: Ein Aktienkurs liegt im April 2015 bei 100 €. Das Unternehmen hat im Geschäftsjahr 2014 laut Geschäftsbericht einen Gewinn von 12,5 € pro Aktie erwirtschaftet. Dann ergibt sich ein KGV von 100/12,5 = 8.

Interpretation:

- Im Vergleich zum Geschäftsjahr 2014 wird das Unternehmen an der Börse 8 mal so so teuer bewertet.

- Es dauert 8 Jahre bis der Kaufpreis allein durch die Gewinne des Unternehmens wieder reingeholt wurden.

Anmerkungen:

- Das KGV wird oft auch für zukünftige Prognosen benutzt und dann als KGVe (erwartet) bezeichnet. Die Gewinne sind dann geschätzt.

- Je kleiner das KGV desto besser.

- Die obigen Interpretationen gelten nicht für negative KGV’s.

- Der historische KGV des DAX liegt bei knapp 15.

- Je nach Branche können KGV’s ganz unterschiedlich hoch ausfallen. Tipp: Vergleichen Sie das KGV eines Unternehmens nur mit einem KGV eines Unternehmens derselben Branche.

Jahresüberschuss

Formal handelt es sich um die Differenz aus Erträgen und Aufwendungen, die Sie der Gewinn- und Verlustrechnung entnehmen können. Auf gut deutsch beantwortet der Jahresüberschuss die Frage: „Was bleibt unter dem Strich übrig?“ oder anders ausgedrückt: „Wie viel Gewinn hat das Unternehmen in einer bestimmten Zeitperiode erwirtschaftet?“.

Ein steigendes (positives) Gewinnwachstum über mehrere Jahre ist meist der Ausdruck eines wirtschaftlich gesunden Unternehmens.

Anmerkung: Zur internationalen Vergleichbarkeit ist der Jahresüberschuss keine brauchbare Kennzahl, da zum Beispiel der Steuersatz in vielen Ländern variiert. In solchen Fällen ist man mit dem EBIT (Earnings before interest and taxes = Gewinn vor Steuern und Zinsen) gut bedient.

Cashflow

Der Cashflow erlaubt eine Aussage über die Finanzkraft eines Unternehmens. Man geht von einer bestimmten Abrechnungsperiode aus und schaut, wie viel Geld erwirtschaftet worden ist und wie viel Geld abgeflossen ist (Saldo zwischen Einzahlung und Auszahlung). Es geht um den konkreten Mittelzufluss und hat nicht unbedingt etwas mit dem Gewinn eines Unternehmens zu gut. Das heißt zum Beispiel, dass Aufwendungen nicht berücksichtigt werden, wenn diese nicht in der entsprechenden Periode zahlungswirksam werden.

Interpretation:

- Wie liquide ist ein Unternehmen?

- Können Investitionen aus eigener Kraft gestemmt werden?

- Ist genug Bargeld für kurzfristige Schuldentilgung und Zinszahlungen?

Beim Cashflow geht es darum, wie viel Geld erwirtschaftet worden ist.

Quelle: Fotolia.de © Robert Kneschke

Eigenkapitalquote

Eine recht einfach zu berechnenden Kennzahl, aber enorm wichtig: Wie viel Kapital im Verhältnis zum Gesamtkapital gehört dem Unternehmen selbst? Der Gegensatz zum Eigenkapital ist das Fremdkapital, was unter Umständen sehr problematisch sein kann, da es eine Abhängigkeit – zu zum Beispiel Kreditinstituten – hervorrufen kann. Eine hohe Eigenkapitalquote (Benjamin Graham war der Meinung, dass diese bei 50 % liegen sollte), ermöglicht es dem Unternehmen in Krisenzeiten auf eigene Reserven zurück zu greifen. Heute geht man davon aus, dass die EKQ zwischen 30-40 % liegen sollte, damit ein Unternehmen finanziell solide aufgestellt ist. Sehr beliebt ist auch die Eigenkapitalrendite, bei der Sie den Gewinn (vor Steuern) durch das Eigenkapital teilen. Diese Zahl sagt Ihnen, wie rentabel ein Unternehmen wirtschaftet.

Anmerkung: Viele Deutschen Unternehmen habe eine sehr niedrige Eigenkapitalquote.

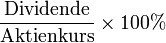

Dividendenrendite

Wie Sie in dem Kapitel Aktienkauf gelernt haben, schütten viele Unternehmen einen Dividende aus. Diese Dividende können Sie auch als Zins ihrer Investition interpretieren: Wenn Ich eine Aktie für 20 € gekauft habe und im nächsten Jahr eine Dividende von 50 Cent bekomme, dann habe ich mein Geld mit 0,5/20*100 = 2,5 % verzinst. Aber Achtung: Dividenden müssen nicht regelmäßig ausgezahlt werden und können in schlechten Geschäftsjahren auch einfach mal gestrichen werden.

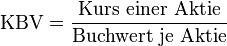

Kurs-Buchwert-Verhältnis (KBV)

Bei dem KBV wird der Aktienkurs durch den Buchwert geteilt. Der Buchwert eines Unternehmens entspricht mehr oder weniger dem Anlagevermögen und sagt etwas aus über die Substanz eines Unternehmens aus, also der Wert z.B. des Fuhrparks, teurer Maschinen, Immobilien etc. ….

Achtung: Wenn eine Firma viel Substanzwert hat, heißt das noch lange nicht, dass diese gewinnbringend wirtschaftet. Eine stillgelegte Produktionshalle zählt auch zu dem Anlagevermögen.

Das KBV is besonders wertvoll in Krisenzeiten oder wenn der Aktienkurs stark schwankt. Man sagt, bei einem KBV unter 1, dass das Unternehmen unterbewertet ist und bei einem Wert über 1, dass es entweder fair oder überbewertet ist.

Natürlich gibt es noch mehr Kennzahlen, aber oftmals ist es sinnvoller einen geeigneten Strategieplan aufzustellen, anstatt sich im Zahlendschungel zu verlieren. Benjamin Graham hat, um aussagekräftigere Zahlen zu bekommen, zum Beispiel den Durchschnitt der KGV’s in den letzten 3 Jahre (vor dem jeweiligen Investment) genommen. Ihm war Regelmäßigkeit auch sehr wichtig: Das Unternehmen sollte regelmäßig Dividenden ausschütten und nie einen negativen Jahresüberschuss aufweisen. Stellen Sie ihren eigenen Investmentplan auf!

Wie bewerte Ich das Unternehmen mit den Kennzahlen?

Wie schon angesprochen, nützen einzelne Kennzahlen alleine nicht viel, um ein aussagekräftiges Bild des Unternehmens zu bekommen. Bei Wikipedia ist ein Plan aufgestellt, wie eine Gesamtbewertung eines Unternehmens eventuell aussehen könnte:

Da kommt jetzt auch die Schwierigkeit (und Chance) ins Spiel: Eine Bewertung ist auch ein Stück weit subjektiv. Wie stark soll ich die einzelnen Faktoren gewichten? Ein Beispiel liefert wieder Graham: Das KGV und KBV sollen zusammen den Wert 22,5 nicht übersteigen. Was heißt das: Wenn das KGV den Wert = 15 hat, darf das KBV höchstens 1,5 aufweisen, weil 15*1,5=22,5.

Stellen Sie aber lieber ihrer eigenen Regeln auf und bewerten Sie das besonders stark, was Ihnen persönlich wichtig ist.

Eine kritische Auseinandersetzung mit der Fundamentalanalyse findest du übrigens hier.